第三、四版《证券分析》的比较阅读(3)

——第四部分《普通股的估值》的第 31 章《1960年代初期的股票市场哲学。普通股投资的替代方法》(下)。

引言:第四版《证券分析》第31章后半部分副标题为《普通股投资的基本方法》,相当于第三版《证券分析》第31章《当前普通股的投资模式》。在这部分,格雷厄姆高屋建瓴地讨论了各种投资方法的基本逻辑。在我看来,这是格雷厄姆为我们投资者留下的最宝贵的财富之一——一个巴罗万象的投资体系——至于投资者需要什么,大可各取所需。这部分相对于第三版有一些变化,但大部分文字都被保留。由于两版相差十一年,在比较阅读时,变化的部分和不变的部分其实都是十分重要的。就像本章前半部分,格雷厄姆用大量篇幅讨论了1962年股市高价背后的合理性,这是因为股市和经济都相对于1951年发生了巨大变化。但在讨论投资方法的本章后半部分,1951年的文字基本都被保留了下来。这实际在向我们展示,不同投资方法的基本逻辑是不随时间和市场变化的!我们将看到格雷厄姆相当严谨地思考和讨论了当时(其实也适用于现在)投资界流行的大多数投资策略,比如指数方法,短期预测,成长股,低价股(烟蒂股)等。格雷厄姆对成长股投资的思考对于今天的我最为重要(实际上其篇幅在各个方法中也是最长的)。格雷厄姆指出单独依靠统计分析在成长股投资中是不足够让你取得成功的,投资者还需要良好的商业洞见和判断。良好未来的预期是一方面,投资者为这个预期付出的价格是另一方面。最理想的情况就是投资者只为成长股的过去买单,免费获得其未来成长。浓缩起来,即以合理(甚至低估)的价格买好公司。我阅读的是英文版,但本人翻译水平有限,翻译不妥之处,还望指正和海涵!仅希望这些文字对大家的投资有所帮助。原文我用粗体的方式呈现。原文中的重点,以红字呈现。

本文是该系列中的第四篇。

第一篇:第四版《证券分析》前言译文

第二篇:比较阅读第四部分第30章《普通股投资理论·历史调查》

第三篇:比较阅读第四部分第31章《1960年代初期的股票市场哲学·普通股投资的替代方法》(上)

本文正文:

在第三版中,格雷厄姆说,目前(1951)对普通股投资的普遍态度是寻求良好的过去记录与优越的未来前景的结合。但普通股投资还有几种替代方法,它们分别是:

1 横截面法

2 预期法

a 短期选择

b 成长股选择

3 安全边际法

a“低买高卖”

b 低价股或评估方法

在第四版中,这里有一个小改动,格雷厄姆将 3b 低价股或评估方法 更改为 3b 价值方法。随后,格雷厄姆详尽地讨论了这些方法的底层逻辑。

《横截面方法》(方法 1)

格雷厄姆说,这种方法用分散来代替个股选择。其目的是确保投资者能够获得和美国主要企业一样好的收获。这个方法中购买的普通股完全或主要是优质股(或市场龙头)。

该方法其实就是现在十分流行的指数投资的雏形。但在当时,实际采用这个方法的机构或个人很少见。其实从数学的角度讲,投资者挑选的任何投资组合,都是整个股票市场的一个横截面(像不像数学里的空间和子空间的概念!我觉得横截面法这个名字起的太精彩了)。格雷厄姆指出,大家不用这个方法的原因显然是每个人都相信通过在他的投资组合中注入一些选择性能够击败著名的30只股票的表现(即道琼斯指数)。格雷厄姆尖锐地指出,但是当仔细审视大型机构的持股时,我们会发现与大多数主导机构广泛分散的目标相比,选择性实际上起到了次要作用。

更进一步,值得指出的是,当从最全面的意义上把投资和投资者作为一个整体考考虑时,选择性这个因素必然地消失了。股东作为一个整体一定会随着公司全体的兴衰而荣枯。

该方法看起来过于简单以至于让人觉得它不可能是稳健的,证券分析的作用在这个方法中也被降低到最低限度。尽管格雷厄姆在整卷书中都在教授相对复杂的证券分析的方法,但他仍然建议学生不要太轻视这种简单的方法(这不是砸自己的饭碗么?但这也是格雷厄姆之所以成为大师的原因之一)。格雷厄姆警告说,无论如何,华尔街最受青睐的挑选近期表现最好的行业或公司的方法不一定会赢胜出这种简单的方法。为受青睐的行业或公司支付的高价可能已经打折、甚至过度打折了未来预期的业绩。

格雷厄姆仅仅用四段话很好地阐述了指数投资的基本逻辑!格雷厄姆文字的张力和密度一直是我令我赞叹不已的。格雷厄姆写得是如此的优雅,不需要更多的文字,也无法剪掉任何一个字。我非常喜欢已故的约翰·博格,他是指数基金的先驱。他的书对我来说非常重要。但如果将来有人想了解指数基金的基本逻辑,我会推荐格雷厄姆的这半页纸。

这里的重点是:选择性和分散就像天平的两端。注重一个因素必然会轻视另一个因素。格雷厄姆在这一段里最吸引我的一个讨论是:如果主要投资机构的目标是分散,那为什么还要花这么多精力去挑选个股?

《预期法 - 短期选择》(方法 2a)

华尔街对普通股的推荐(应该是抱着让大家购买它们的意思)主要集中在近期(6-12个月)的计算上。 1951年(第三版出版时)、1962年(第四版出版时)和现在都是这种情况。然而,格雷厄姆认为,一只股票的价值并不取决于它今年或明年的收益,而是取决于它在相当长一段时间内的预期平均盈利能力和股息,以及它在更久远的未来的前景。根据股票的近期前景购买股票的主要缺陷是:股价通常被排除在计算之外,而且价格可能已经因投资者对未来的良好期望而大幅上涨。如果他今天为良好的前景付交了费,而且可能付出了过高的溢价,那么当未来的良好预期到来时,他如何从他的期望从中获利呢?

公司的价值取决于公司在一定时期内的平均盈利能力,和更远未来的盈利能力。当我阅读许多谈论某些股票非常好非常有前景的新闻时,它们通常不会为这些前景定价(很多时候连价格两个字都没见到过)。最重要的是,格雷厄姆较少提问,但是当格雷厄姆提出一个问题时,倾听他的意见是非常值得的。这里,格雷厄姆有一个灵魂一问:如果你现在为了良好的未来付了价钱,那么当良好的未来到来时,你想如何获利呢?

重要的事情说三遍。

如果你现在为了良好的未来付了价钱,那么当良好的未来到来时,你想如何获利呢?

如果你现在为了良好的未来付了价钱,那么当良好的未来到来时,你想如何获利呢?

如果你现在为了良好的未来付了价钱,那么当良好的未来到来时,你想如何获利呢?

我为格雷厄姆补充一句:如果良好的未来没有像预期的那样到来,对于为这个未来付了溢价的投资者,损失将是不可避免的。

《预期法 - 成长股选择》(方法 2b)

相对于第三版,这部分有变化,但不是很多。因为重要,我重读了本节多次。格雷厄姆从正反两面对成长股的深刻思考让我震撼。

这些讨论自1951年的第三版以来就静静地躺在这里(其实在1940年的《证券分析》的第二版中,格雷厄姆就对此有所讨论)。仔细想想,经历了1929新时代的格雷厄姆怎么可能对成长型股票没有思考?

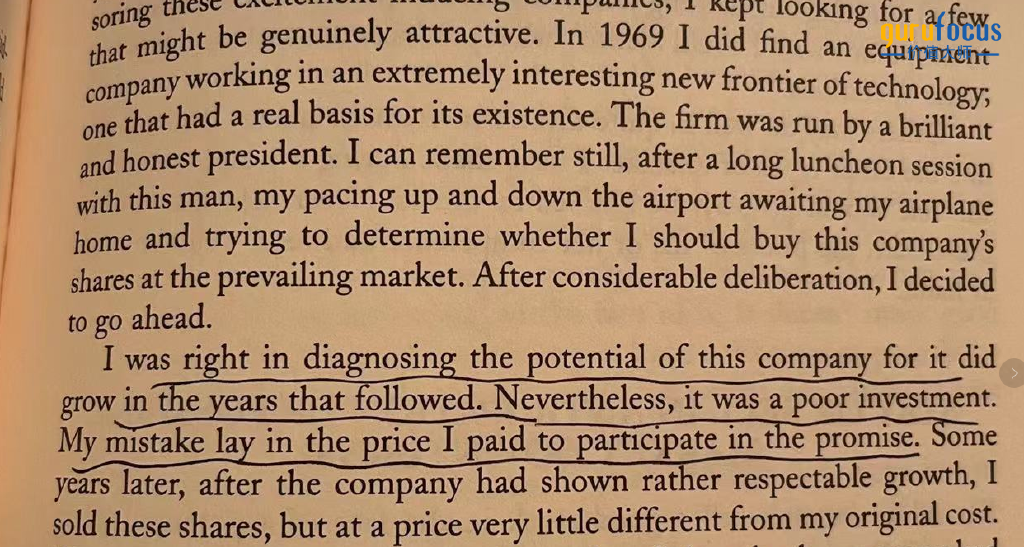

费雪是我非常尊敬的一位投资大师,他被冠以成长股投资的鼻祖。他的著作《怎样选成长股》是我书架上的镇(书)架之宝之一。在过去的三四年里,我读了三遍,每遍阅读我都受益良多,但收获也各不相同。最近的一次阅读中,我最大的收获来自费雪对一项表现不佳的投资的反思。下图是这段文字的截图(来自《Common Stocks and Uncommon Profits and other writings》第235页)。原因?费雪说的挺委婉的:虽然他对公司未来的成长做出了正确的判断,但这是一笔差的投资。因为他为了参与这个成长付出了太多的价钱!在格雷厄姆讨论成长型股票时,我们可能已经注意到了,他很强调参加“成长股聚会”的价格!

尽管基于近期前景的选择股票的方式,因为涉及太多的暂时和粗浅的因素而不适合作为普通股投资准则,但我们不能这么说长期前景。长期前景不仅与任何证券的投资价值相关,而且长期前景很可能是该证券最终价值里最重要的决定因素。格雷厄姆十分清楚地指出了长期前景对价值的关键作用。

下一段阐述了格雷厄姆关于投资成长型股票的批判性思考:我们必须从这个重要且相当明显的断言开始,即在股票价格合理时能够成功识别出“成长型公司”的投资者肯定会从他的投入中获得超级超级好的收益。也不可否认,有投资者可以以极高的准确度成功地选出这种成长股,并极大地从他的远见和良好的判断中获利。但真正的问题是,谨慎和聪明的投资者作为一个整体能否通过遵循这一政策而取得普遍的成功呢。

我从这段讨论中的收获是:合理的价格和良好的商业洞见和判断是从成长股投资中成功获利的关键。无人能否认,有人可以从成长股投资中获得超级收益。毋庸置疑,每个投资方法的金字塔顶都是非常成功的投资者。但显然,格雷厄姆更关心这种策略能否造福大多数投资者。这也是格雷厄姆和许多投资大师如查理芒格之间最大的不同(我非常喜爱和尊敬查理芒格)。在这一关注点上,约翰·博格与格雷厄姆更为相似。这无所谓好坏,条条大路通罗马。如果投资成长股,作为投资者我们应该问自己两个问题是:我有良好的商业洞见使我看懂一个生意,并且看得足够远么?价格合适么?

对于成长型股票,如果价格较高时,其当前价格中的很大一部分可能基于公司的未来增长和前景。当一个成长快速的公司股票在一个合理甚至低估的价格被购买时,这很可能是一项出色的投资。然而,通常情况下,良好成长型公司的价格相对于其当前收益的市盈率非常高。那么,如果高价购买还能大幅盈利,商业远见和良好的判断力将是至关重要的。在这种情况下,投资者除了对公司业务有良好的评估外,还应该对自己的认知能力有一个良好的评估。

《投资成长股的三个方面》

(本小节的一个显着特点是脚注几乎占据了页面的一半。格雷厄姆旁征博引。一方面这反映了随着股价飙高而来的理论思考的繁荣。另一方面,这也展示了格雷厄姆的深思熟虑。)

格雷厄姆将投资成长股的问题分为三个部分:

1. 什么是成长型公司? 这其实是非常好的一个问题。市面上经常说价值股投资,成长股投资,但什么是价值股或者成长股呢?只能有一个模糊的感觉,也许大家各说各话。格雷厄姆在第四版中用更多的数据扩展了这一部分,但结论是没有明确的定义,只是模糊的公司增速较快。

2. 投资者能识别他们吗?格雷厄姆在这一小节首先谈论了公司的生命周期,从快速增长,到稳定期,再到消亡期。格雷厄姆说,因此,寻求成长股的人面临这一个两难境地;如果他选择一个扩张历史比较短的新公司,他有可能被暂时的繁荣所欺骗;如果他选择一个成长了几个商业周期的企业,他可能会发现这种表面的强势可能是其即将走弱的先兆。

因此,识别成长型公司或成长型行业并不像乍看起来那么简单。这句话的脚注非常有趣。引自 P.L. Bernstain在“成长型公司与成长型股票”一文中(发表于哈佛商业评论,1956年9月至10月,第87页)。文章说“(1) 成长型公司是一个非常小的、精选的一类公司,而不是包含广泛而重要的一大类企业; (2)成长型股票是一种快乐或随意(happy or haphazard)的投资类别,足够有趣的是,它们与成长型公司几乎没有或根本没有关系。”这是一个非常有趣的脚注。有机会读一读这篇文章。

然后,格雷厄姆声称,投资成长股不能仅仅通过检查统计数据和记录来完成,而是需要大量的特别调查和商业判断作为补充。格雷厄姆一直在警告投资者投资成长股的弊端,而这里格雷厄姆补上了投资成长股所必须的另一把钥匙——商业判断和特别调查!单纯的统计分析不足以使投资者在成长股投资游戏中做出良好的决策。在我看来,这属于科学与艺术中的艺术部分。科学的部分可以定量,艺术的部分无法定量。格雷厄姆最著名的学生巴菲特不仅是最伟大的投资家,他还是一位非常出色的企业家和商人。(有趣的是,查理芒格在2014年回顾伯克希尔50年的时候写到,巴菲特比大多数CEO都了解他们的生意,但巴菲特坚持说他不是很懂大部分生意。)

我认为只有两种情况是例外,即在大熊市的底部或者某一成长股落难了,这时从纯统计数据的视角来看,股票足够便宜,这时候买上一些成长股,可期美好的未来。实践操作上,巴菲特其实也是在这两种情况下以低廉的价格购入成长快速企业的股票的。最近谦和屋老师在喜马拉雅《谦和屋说投资理财》第935期至968期“巴菲特口中的‘合理估值’是多少”这个系列里详细地回顾了巴菲特投资生涯的重要投资案例以及巴菲特购买企业和股票付出的价格。巴菲特基本都是在市盈率13倍左右购入快速成长的股票的。(感谢谦和屋老师,也十分推荐这个系列给大家!)。

格雷厄姆还指出在哪里可以找到成长股。(1) 在整体商业环境在扩张时。(2) 可能从研究实验室中出现的新产品或新流程。最后,他警告投资者必须注意检查这些企业所拥有的设施、研究人员的能力以及所研究领域的潜力。正如格雷厄姆总结的那样,成功地研究这些点并非不可能,但这并不容易,出错的机会很大。

3. 价格是否折扣掉了潜在的增长?

这是本章中我非常喜欢的一部分。

格雷厄姆说,这第三个困难可能是最大的。假设投资者对公司未来的增长有相当程度的信心,那么他为这个有吸引力的元素支付多少价格才是合理的?很显然,如果他不花一分钱得到这个美好的未来,即如果支付价格只反映了过去的记录,那么他就是在进行一项稳健的投资。但如果市场本身指望未来的增长(即股价过高),情况就不是这样了。

这里,格雷厄姆其实为我们指了一条致富之路,即以低价购入成长股,其表现形式为只为过去的记录买单。这与唐朝先生所讲的用未来成长作为安全边际的想法有异曲同工之妙!(剧透:在下一章中,格雷厄姆有一个段落专门讨论了以未来成长作为安全边际。)这里的难点可能就是耐心的等待吧。

随后,从第三版到第四版,这里有一点点的变化。第三版中写道,投资者如何判断价格是否过高?我们认为这个问题没有很好的答案——事实上,我们倾向于认为,即使人们确切地知道这样一家公司在很长一段时间内的命运如何,仍然无法说出今天为它付出的什么样的代价才是公平的。由此可见,一旦投资者为成长因子付出了极大的代价,他就不可避免地承担了一定的风险;即,增长可能低于他的预期,他可能为所获得的东西付出太多的价钱,或者在相当长的一段时间内,市场对股票的估值没有他预期的那么慷慨。

从1951年到1962年的十年间,很多的研究花费在研究成长股上。在第四版中,格雷厄姆在这里写道,需要强调的是——无论采用何种分析方法——在考虑到所涉及的风险以后,投资者必须确信,他为他得到的东西付出了合理的代价。显然,按照“不惜一切代来购买增长”这个原则来操作,他不可能成功。

看来,在十年后的1962年,市场上正在吹着“好股票不用考虑价格,可以无脑买入”的风。

格雷厄姆在最后一段很好地总结了成长型股票的投资方法,小节名为购买成长型股票能否成为成功投资的基础?在本次讨论中,我们更多地强调了投资未来成长的弊端而非优势。尽管如此,如果投资者对成长股进行了充满技巧、智慧、一致和勤奋的研究,它应该会产生令人满意的整体结果。因此,在两个基本事项被遵守的前提下,投资成长股可以作为成功的普通股投资的基础。第一,已经提到过,对影响未来的因素进行认真审视和足够的怀疑,而非通过简单的推演就快速接纳。第二,支付的价格从定量的角度看是合理的价格。

这个总结太精彩了!

《安全边际法》

如果投资者发现一只股票的价值高于他为其支付的价格,并且他可以找到一组这样的股票,则存在安全边际。两种技术。一是在大市低位时买入。另一种是寻找即使在大市不是特别低的情况下也被低估的个别股票(上面其实提到了的两种情况)。格雷厄姆指出,这两种方法所需要面临完全不同的风险和心理因素。

《利用大市波动》这其实是通过估值预测大盘,“低买高卖”,格雷厄姆在第四版中已经不推荐了,可能是因为实战效果不佳。

《根据价值购买》

即价值法。在第三版中,本小节的标题是低估股票法。方法很直接:评估证券的内在价值,找到那些卖价低于内在价值的股票,然后攒成一组。在第三版中格雷厄姆说,通过对股票进行评估得到估值来寻找“低估股”这个概念仍然很新颖。但在第四版中,格雷厄姆说,这个方法不那么新颖了,但远非标准流程。

其实这两版在这一小节的内容上没什么变化,唯一的区别就是小标题换掉了,从低估股法改成了价值法。我觉得挺有意思的,不知格老是否有深意。

《市场底部寻找价值》

这是一个重点。格雷厄姆说,在这里我们发现横截面法、价值法,和低买高卖法都合一了;因为在历史低位的市场水平下,大多数普通股在被评估时被证明是低估了。

其实我觉得还可以加上成长股法。在大市的低点,万法归一!!

我觉得这是巴爷一直在等待着的出手点。

这是芒格说的大钱是等出来的。

也是股市里流传的,大熊买入躺着都赚钱吧!

《市场价格正常时寻找价值》

我认为本小节讨论的是烟蒂股投资。在市场价格正常时,被低估的证券将仅限于贬值的债券、优先股和一些次级普通股。它们不仅价格便宜,而且前景不佳。有趣的是,它们与成长股的状态完全相反。一般市场水平下,成长股定性很好(公司前景良好),定量极贵(股价相对盈利昂贵)。但是低估股定性低于平均水平,但定量极便宜(股价相对于盈利或资产价值很低)。

第三、四版在这儿有个区别。在第三版中,格雷厄姆说被低估类证券在1951年数量十分充裕(found in abundance)。而在第四版的1962,格雷厄姆说这类证券标准出现(standard occurence)。可以看出1951年左右的市场环境是充斥着这种低价股的,这其实也解释了格雷厄姆为什么在其基金实践中多采取购买低估股的方法。如果林子里都是兔子,似乎也没必要专门去打熊。正如格雷厄姆在第四版《证券分析》前言中写道,我们旧的估值准则在前三版出版之际,都适用。这些低价股出现的原因是股市对那些被认为有着良好成长前景的公司的迷恋。

本节结尾,格雷厄姆写道,以远低于私有企业所有者的估值标准的价格买入普通股,将成为投资者发现真正投资机会的试金石。这其实就是买股票就是买公司的股权所有权。

《章节总结》

本章结尾,有一个总结。格雷厄姆在本章中讨论了众多投资方法的优劣。格雷厄姆最后倾向两种方法。第一种是以合理的价格购入一揽子优质龙头股。这是防御性投资者完全能够做到的(我理解这就是横截面法。现在投资者很容易通过超低管理费的投指数基金实现)。第二种方法,以低于内在价值的价格买入普通股。最后,格雷厄姆给学生提出警示,他们的观点并非主流。

总结

《证券分析》不仅仅是一本书,而是一套六本书。每一本单打独斗都是经典。但同时,《证券分析》也是活的。格雷厄姆,多德和后来的合作者们的智慧伴随着各个版本穿越了时空。版本之间的变与不变,完美地呈现了格雷厄姆思想的进化。1962年的《证券分析》第四版是格雷厄姆操刀的最后一个版本,在我看来,这里有格雷厄姆对证券分析这件事最全面的最后解读。遗憾的是,在1970年代格雷厄姆去世前,他并没有按之前每十年修订一版的节奏,再修订一版证券分析。不过格雷厄姆在1973年为我们留下了《聪明的投资者》最后的修订版。从1934年《证券分析》第一版到1973年《聪明的投资者》的最后一次修订,这些贯穿了40年的文字,正应了格雷厄姆在《聪明的投资者》扉页上引用的那句诗:纵使机遇变换,历经沧桑,我们一路前行… 埃涅伊斯(Through chances vaarious, through all vicissitudes, we make our way…. Aeneid)。

(从左到右是《证券分析》第一版(1996年重置版)、第三版(1951),第四版(1962),第五版(1988)和第六版。注:现在流行的“最新版”第六版《证券分析》实际是1940年第二版的《证券分析》加上其他各位投资大师解读的重制版。但正如在1951年《证券分析》第三版前言中格雷厄姆开篇写道的那样,第三版相对于第二版而言,说是重写更为合适,而非修订。我在粗略比较第二、三版《证券分析》时发现,确实目录和内容都有大幅调整和更改。我在第四版《证券分析》前言译文这篇文章的开头写了我发现第四版是格雷厄姆操刀的最后一个版本的来龙去脉。)

在本文所涉及的内容中,格雷厄姆为我们展示了一个投资兵器库,这里十八般兵器样样俱全。格雷厄姆高屋建瓴且严谨地讨论了各种兵器的优势和罩门。有趣的是,对于成长股的逻辑分析,占据的篇幅是最大的。对于低价股(烟蒂股)的逻辑分析只是寥寥几段,甚至没有对横截面法的讨论多。可能逻辑上太简单了吧。

如果让我从格雷厄姆的这些文字里挑出对现在的我最为有用的几点,我会选以下四点:

- 购买成长型股票能否成为成功投资的基础?在本次讨论中,我们更多地强调了投资未来成长的弊端而非优势。尽管如此,如果投资者对成长股进行了充满技巧、智慧、一致和勤奋的研究,它应该会产生令人满意的整体结果。因此,在两个基本事项被遵守的前提下,投资成长股可以作为成功的普通股投资的基础。第一,已经提到过,对影响未来的因素进行认真审视和足够的怀疑,而非通过简单的推演就快速接纳。第二,支付的价格从定量的角度看是合理的价格。

- 假设投资者对公司未来的增长有相当程度的信心,那么他为这个有吸引力的元素支付多少价格才是合理的?很显然,如果他不花一分钱得到这个美好的未来,即如果支付价格只反映了过去的记录,那么他就是在进行一项稳健的投资。

- 投资成长股不能仅仅通过检查统计数据和记录来完成,而是需要大量的特别调查和商业判断作为补充。

- 大市低点,万法归一!这个时候,我们就可以找到从统计上看十分便宜,未来成长可能会很美好的公司,即不花一分钱得到这个美好的未来,也不用太担心自己对未来商业判断的误差过大。即便美好的未来因为种种因素没有实现,因为我们没有为这份美好的预期付费,也不必担心有大损失。格雷厄姆的这一系列讨论可能是对巴菲特以合理的价格买好公司的最为详尽的解读吧!(注,巴菲特讲的合理的估值,一般不高过13-14倍。参见谦和屋老师在喜马拉雅《谦和屋说投资理财》第935期至968期“巴菲特口中的‘合理估值’是多少”这个系列)

在合适的市场里,我猜投资者都能从格雷厄姆的兵器库里挑出一件趁手的兵器,取得良好的成绩。在格雷厄姆的投资体系里,有各种各样的可能性。

通过标题重建逻辑链

在本系列第三篇的末尾,我讨论了一本好书可以通过标题重建作者的逻辑链条。下面是第四版《证券分析》第四部分到现在为止的章节标题。

第 30 章《普通股投资理论·历史调查》

《第一次世界大战前的股市》

《大牛市》

《来自佛罗里达的预警》

《旧信条被遗弃》

《乐观和股价:互相强化》

《1929年至1949年间的股市》

《自1949 年以来的股票市场》

第 31 章《1960 年代初期的股票市场哲学·普通股投资的替代方法》

《对1960年股价水平的支持》

《1960年市场水平所隐含的预测》

《我们对道琼斯指数的估值》

《普通股投资的基本方法》

1 横截面法

2 预期法

a 短期选择

b 成长股选择

3 安全边际方法

a“低买高卖”

b 价值法

《横截面法》

《预期法——短期选择》

《预期法——成长股选择》

投资成长股的三个方面

- 什么是成长型公司?

- 投资者能识别他们吗?

- 价格是否折扣掉了潜在增长?

购买成长型股票能否成为成功投资的基础?

《安全边际法》

《利用大市波动》

《根据价值购买》

《市场底部寻找价值》

《市场价格正常时寻找价值》

《章节总结》