月饼竟然如此暴利!背后的公司有哪些?

月饼竟然如此暴利!背后的公司有哪些?

“小饼如嚼月,中有酥与饴。”每到中秋佳节之时,月饼都是阖家团圆必不可少的佳品。随着时代的变化,月饼的样式也变得五花八门,从传统的广式、京式月饼,再到最近的螺蛳粉、臭鳜鱼月饼,还有最近不少商家推出的“月饼盲盒”等,可谓各具特色。各式各样的月饼不仅吸引着“吃货们”的眼球,这个传统食品背后近60%的毛利,也正吸引无数投资者的目光。

毛利率高达60%,月饼没你想的那么贵!

月饼作为一款“周期性”非常明显的产品,毛利率非常高。根据北京商报的调查显示,如果仅考虑月饼自身,其成本仅在3.5-11元之间,而月饼的包装和运输费才是公司花费的大头。

当前以月饼为主营业务的上司公司有两家,分别是 元祖股份(SHSE:603886) 和 广州酒家(SHSE:603043) 。

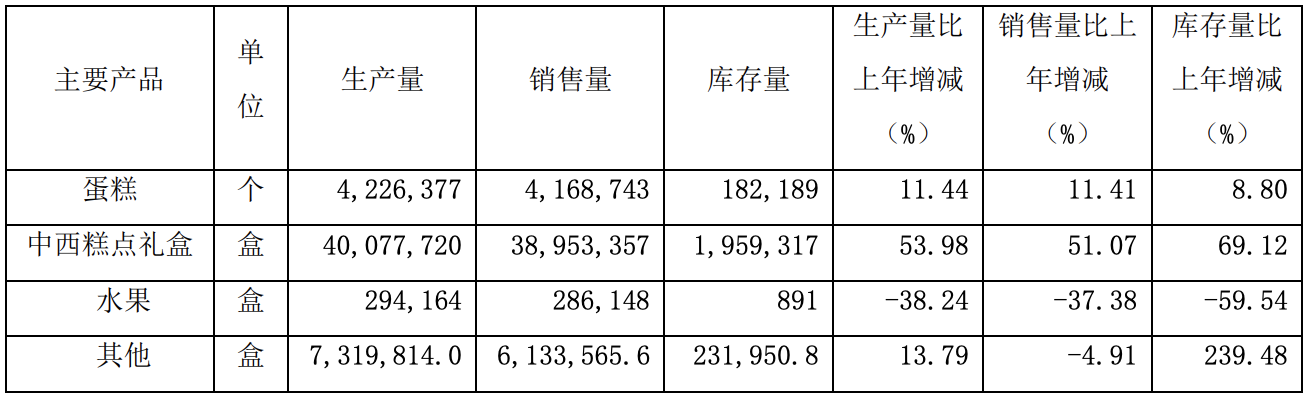

元祖股份主要从事各类烘焙食品的研发、生产与销售,旗下拥有“梦蛋糕”的蛋糕产品、“雪系列”及“花系列”的月饼产品、“果真好礼”的进口水果产品及各种特色中、西式糕点的四大产品系列。

根据元祖股份2020年年报显示,中西式糕点礼盒收入高达13.9亿元,占起全年总收入的60%。根据该公司财报,中西式糕点礼盒包含含季节性产品,如月饼、粽子等。该项产品全年总成本超6亿元,毛利率高达55.96%。

按其生产量4000万个计算,平均到每个礼盒的成本仅35元左右,但在线上购物平台,该公司的月饼礼盒多在150元上下,其利润可见一斑。

另一家“月饼大亨”则是广州酒家,该公司始创于1935年,是深具岭南特色的大型食品制造及餐饮服务集团。公司主打“食品+餐饮”双主业经营模式,食品业务板块以月饼系列产品、速冻食品为主。

根据广州酒家的2020年年报,月饼系列产品收入高达13.8亿元,和元祖股份不相上下。月饼业务仅占其全年总收入的42%,原因是广州酒家旗下还有如“陶陶居”等多个餐饮品牌,速冻食品也为该公司带来不少收入,但这并不妨碍月饼产品是广州酒家的老大地位。广东酒家月饼系列产品的全年总成本为5.7亿元,毛利率高达58.37%,略压元祖股份一头。

广东酒家2020年共生产15000吨月饼,根据网上的数据,广东酒家的月饼礼盒在700克左右,算下来共生产2000万个礼盒左右,平均每个礼盒的成本是27元左右。在线上购物平台,广州酒家的月饼礼盒多在150元左右。

为什么月饼的毛利率如此之高?

一方面,月饼的制作成本不高,且在原材料、制作工艺、销售渠道等方面都没有很深的竞争壁垒。消费者往往会倾向于选择传统的月饼产商或知名度较高的跨界公司作为首选。

另一方面,月饼是有着一定社交属性的季节性必需商品,这也为其带来了溢价,导致市场售价远高于制作成本。中秋节期间,不仅大多数单位会采购月饼,亲友之间也会相互馈赠。因此,月饼也因其社交属性产生了‘金融属性’。

各类企业纷纷入局

如此来看,生产月饼的利润的确很高。这也在近两年吸引了各类企业纷纷入局。

比如老字号公司全聚德正在月饼赛道上完善产品结构。2020年年报显示,中秋节期间,公司推出了30余款全聚德、仿膳品牌礼盒,60余种口味的月饼,销售同比增长22.13%,其中,线上销售同比增长59.68%。

桃李面包也于近年来发力月饼赛道,2020年全年月饼营收达1.17亿元,同比增长 11.19%;月饼业务毛利率为34.43%,较去年减少2.9%。同时桃李面包称各月饼产品表现活跃,产品布局更广泛。

还有不少酒店也在中秋节前搞起副业买月饼,前一阵子知乎也通过月饼宣传。似乎人人都希望从中分一杯羹。

月饼企业的风险有哪些

虽然生产月饼的毛利率非常高,但风险依旧存在,以其为主营业务的公司需要警惕以下风险。

一方面,中秋月饼作为我国传统的应节食品,其消费具有明显的季节性,行业产品销售旺季一般在第三季度。受此影响,以其为主营业务的公司下半年经营收入远高于上半年,因此公司销售收入和现金流量呈现一定的季节性波动性,这就考验公司是否有足够的财务实力撑过淡季。

元祖股份在这方面做的非常不错,公司几乎没有有息负债,债务股本比率低至0.26。广州酒家在债务方面控制的也非常好,现金流充裕,利息保障倍数高达63。

来源:价值大师网

另一个风险就是原材料价格的不确定性。原材料成本是公司生产成本的重要组成部分,原材料的变动会对公司产品成本造成重大影响。近年来,国内外部分农产品、农副产品的市场价格存在一定波动,公司存在因原材料价格上涨而导致利润下降的风险。

元祖股份和广州酒家各自的财务风险

价值大师网的风险信号提示元祖股份的股息支付率高达71%,有点太高。如果公司的股息支付率太高,甚至可能影响企业后期运营,未来股利可能不会持久。从元祖股份的股息历史不难看出,该公司股息率近一年非常高,在6%左右徘徊;股息发放也非常激进,几乎每年都会翻倍增长。

来源:价值大师网

而广州酒家的营业利润率和毛利率在最近5年呈下跌趋势,并且该公司5年资产增长率高于5年每股收入增长率,通常说明公司运营效率存在变低的趋势。其投资资本回报率和加权平均资本成本的差值也在逐年下降,也表明公司的盈利能力似乎在下降。

来源:价值大师网

根据大师价值线显示,两家公司都处于股价被低估的状态。

价值大师在全能筛选器中列举了部分月饼相关的股票,点击查看 广州酒家(SHSE:603043) 的财务与估值分析。