通胀到底给了美国“大消费”多大压力?

通用磨坊(NYSE:GIS) 12月21日公布了一份喜忧参半的四季报。

或许,“忧”的成分更多一些。如果不以一年的标准衡量,而从两年的叠加来看,这份财报的结果要好一些,因为通用磨坊已经招揽了一批回头客。该公司设法转嫁了业务中通胀压力带来的一些较高成本,但这还不够,因为营业利润仍比上年有所下降。

通用磨坊公司确实提高了今年的收入和每股收益指导,但市场对此不以为然,因为投资者一直对这只股票抱有更高的期望。这使得股价下跌了4%。让我们仔细看看通用磨坊的这份季报和估值,看看它是否能克服通货膨胀的压力。

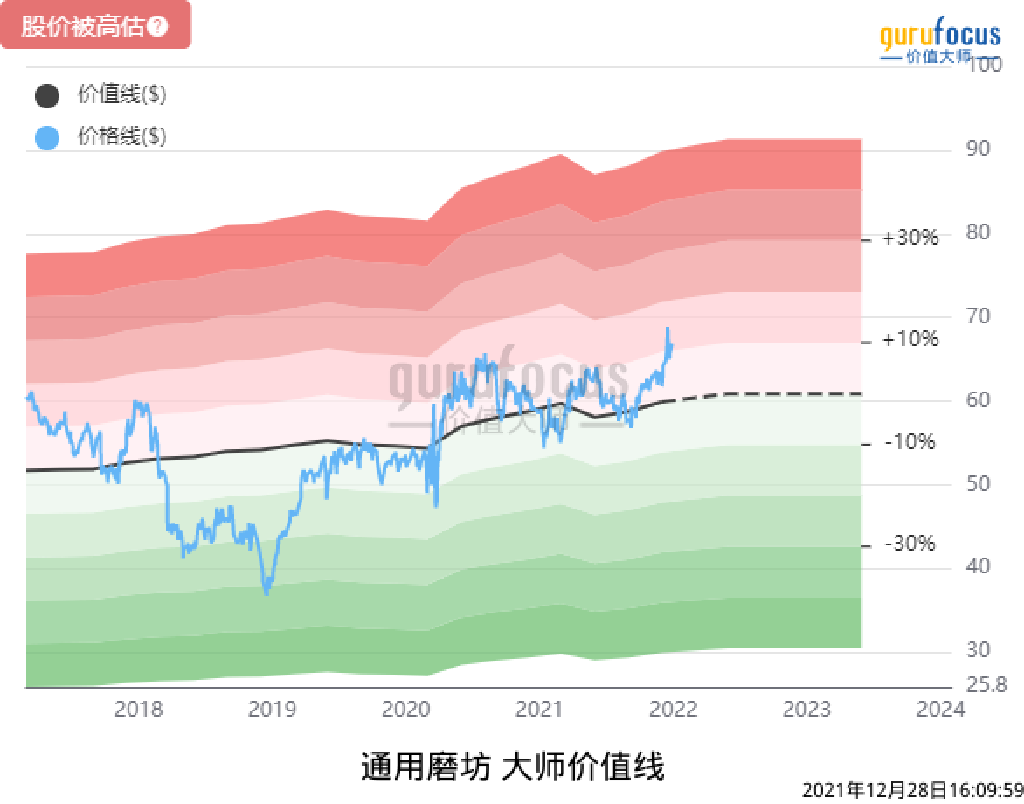

图源价值大师中文站,自由现金流折现模型显示通用磨坊股价被高估

财报亮点

12月21日,通用磨坊公司公布了2022财年第二季度的业绩。收入同比增长6.4%,略高于50亿美元,比华尔街分析师的预期高出1.63亿美元。然而,调整后的每股收益为99美分,低于上一季度的1.06美元,比预期少6美分。

本季度,通用磨坊的有机增长提高了5%。公司的销量与同期持平,因此定价和组合促成了这一增长。但调整后的营业利润下降了6%。通用磨坊公司提高了7%的价格,但提价的效益被通胀抵消了,新闻头条一直在高喊着通货膨胀实际上在某些领域远远高于7%。例如,食品价格通胀率一直高于10%。供应链问题也一直是一个不利因素。工资也增加了,尽管与其他不利因素相比,工资的影响要小得多,而且高工资还可以降低周转率,防止工人跳槽。

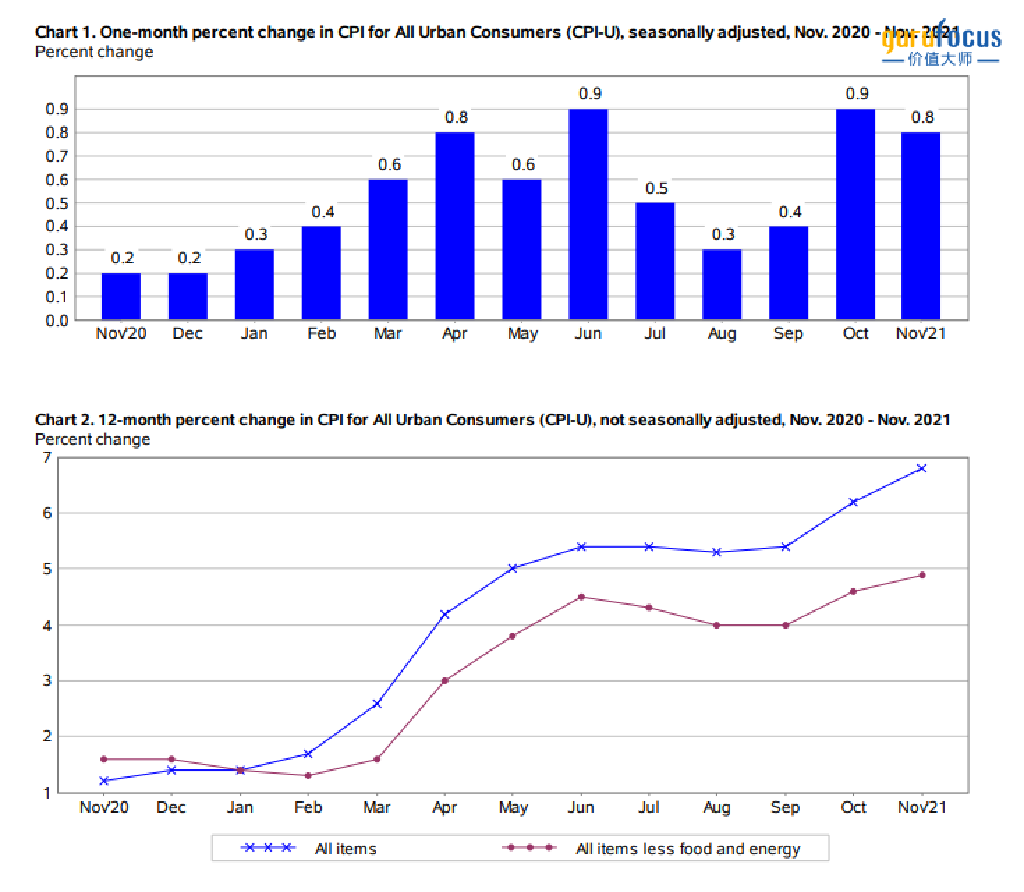

美国2021年CPI数据,来源Bureau of Labor Statistics

在北美,通用磨坊的有机增长增加了1%。更好的定价克服了6%的销量下降。其零食的增长达到了两位数,谷物的3%增长亦是财报的亮点,但膳食和烘焙萎缩了4%。在北美,通用磨坊保持住,或扩大了其在大多数零售部门中的市场份额。与大流行前的结果相比,其有机销售增长了5%。

另外一个惊喜来自宠物部门。猫粮和狗粮增长了两位数,整个部门增长了14%。该公司的Nudges、True Chews和Top Chews品牌合计同比增长了22%。

便利店和餐饮服务受益于解封,比去年同期猛增了23%。和前年,即疫情前相比,该部门增长率也达到了 3%,表明这一领域不仅仅只是恢复了元气。学校、餐馆和便利店在本季度都对增长助力。

欧洲和澳大利亚地区则由于酸奶和面团的销售疲软,销售下降了2%,但和前年的销售额持平。亚洲和拉丁美洲地区的销售额则由于巴西的Yoki meals和小吃,以及中国哈根达斯的增长而提高了5%。

由于供应链的限制和通货膨胀的压力,通用磨坊调整后的毛利率下降了330个基点至32.2%,营业利润率收缩了200个基点。

通用磨坊公司也在尝试开拓更高利润的业务。例如,该公司于11月30日剥离了欧洲的Yoplait品牌酸奶业务。这将对明年的收入产生7亿美元的负面影响,换算下来,调整后的每股收益将减少约1%。然而,这将使通用磨坊公司专注于那些利润率较高的业务,如冰淇淋、墨西哥食品和小吃店。在短期内,这将影响业绩,但从长远来看,应该会使欧洲和澳大利亚分部的利润率提高。

该公司也提供了本财政年度的最新指导。现在预计有机收入将增长4%至5%,而之前的估计是-1%至3%。调整后的每股收益现在预计在-2%至1%之间,与之前的-2%至0%相比,有微小的改善。

通用磨坊公司本季度的业绩好坏参半。营业利润的下降主要是由于通胀导致的成本增加,包括投入、运输和工资。这些压力似乎不可能很快减弱。更糟的是,通胀还会继续上行。

好消息是,即使通用磨坊公司已经提过价了,消费者对其产品的需求也在增加。

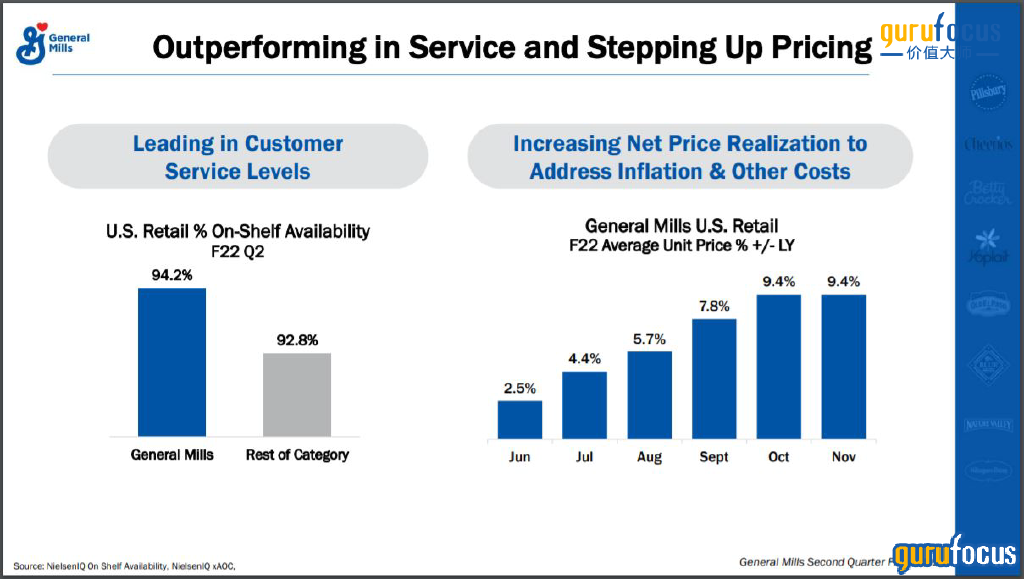

图源:Investor presentation

与其他类别的产品相比,该公司在商超的“上架率”更高。消费者也更愿意该公司的产品支付高价。从6月到10月,通用磨坊旗下产品平均零售单价每个月都在增加,上个月甚至达到了9.4%的水平。持续涨价并没有让消费者抛弃通用磨坊的产品,因为其销量与上年同期持平,显示了通用磨坊的品牌忠诚度。

即使在新冠疫情最严重的日子里,通用磨坊公司产品的需求也在增加,因为消费者被迫在家里用餐。鉴于该公司在食品行业中的市场领先地位,消费者对通用磨坊的产品青睐有加并不奇怪。在家吃更多饭菜的趋势可能会延续下来,因为无论通用磨坊的产品价格如何上涨,通用磨坊的产品仍然比餐馆的一餐便宜得多。

即使在隔离限制不再的情况下,通用磨坊仍然保持着疫情中获得的市场地位。疫情前,通用磨坊在美国的市场份额为55%,在上一财年这个数字提高到65%。2022财年上半年,这一数字仅略微下降到62%。通用磨坊公司现在拥有的市场份额比例比疫情前更高,因为该公司已经守住了去年获得的许多客户。

估值分析

据雅虎财经报道,华尔街预测通用磨坊在2022财年的每股收益为3.78美元。该公司股价接近65美元,这意味着通用磨坊的远期市盈率为17.2。根据价值线的数据,这几乎与该股10年的平均市盈率17相一致。

而大师价值线则显示,通用磨坊的交易价格看起来确实比其内在价值溢价太多。

该股的大师价值为58.15美元,价格/大师价值这一比率则达到1.12。这意味着通用磨坊的股价必须回落10.5%才能与大师价值持平。价值大师中文站给出了“被高估”的评级。

总结

通用磨坊公司的四季报显示,即使在两年的时间尺度上,这家公司也实现了一定的增长。这显示消费者对公司产品的需求与疫情前相比仍然有所提高。

四季报的另外一个亮点是,通用磨坊公司在其行业中处于领先地位。因为其上架率高于食品饮料行业的平均水平,而且消费者没有抵触涨价。这是一个积极因素,因为该公司需要涨价才能抵消通货膨胀给该业务带来的部分不利因素。

而偏好红利的投资者可能会注意到该股3%的股息收益率,这是标准普尔500指数的两倍多,以及,通用磨坊公司不间断支付股息的历史已经超过了120年。

通用磨坊公司股价确实高于历史平均水平和大师价值,但还没有“涨上天去”。该公司可能会在未来许多年内保持稳定的业务和安全的股息。

然而,我个人(原作者Nathan Parsh)倾向于等待,看看未来几个月的通货膨胀会是什么样子,然后再增加我在通用磨坊上的头寸。如果通货膨胀看起来正在消退,或者至少没有急剧上升,那么通用磨坊就可以从较低的投入成本和较高的定价中获益。我不可能很快开始卖出该股,因为它在市场上处于领先地位,而且它的股息历史也很出色,但该公司似乎不太能跟上通货膨胀的步伐。如果通货膨胀继续失控地上升,那么我认为目前更应该持有通用磨坊。

*原作者Nathan Parsh持有通用磨坊股票,译者未持有通用磨坊股票,且72小时内无任何买入计划。该作者的观点仅代表其个人意见,不代表价值大师中文站认可其投资观点。在任何情况下,价值大师网都不对任何会员、顾客或第三方因使用网站上发布的任何内容或其他材料负责。本网站及网站发布的相关通讯中的信息无意成为,也不构成投资建议或推荐。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。