ESG投资策略如何选股?

说到这个之前,我们先来看一看,摩根士丹利的投资经理们是如何使用ESG表现来选股的?

二十多年来,摩根士丹利的投资管理(Morgan Stanley Investment Management)全球战略一直保持着不变的投资理念:投资具有长期可实现复利效应的优质公司。这些公司通过稳定增长的同时保持较高的运营资本回报率来实现复利效应。他们的基金坚持不懈地寻找这种复利效应的重大风险或机会,包括环境、社会和公司治理(ESG)因素。

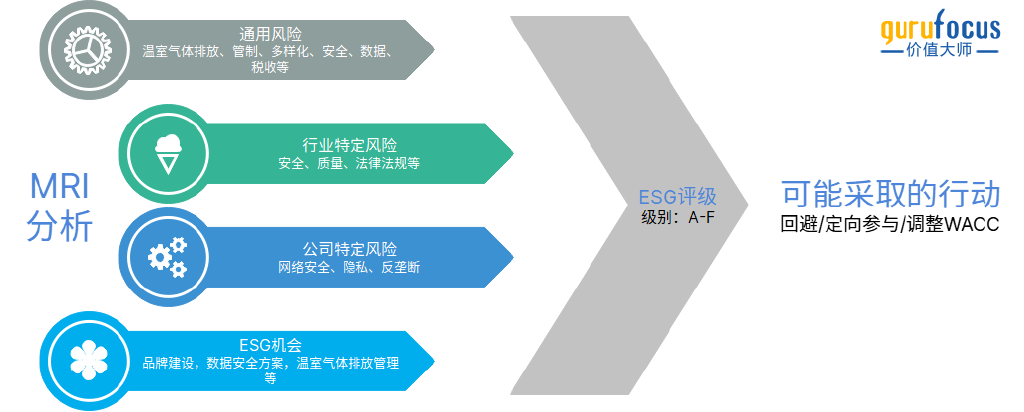

通过摩根士丹利内部开发的ESG评分框架来识别ESG风险和机会,这个评分框架被称之为:重大风险指标(Material Risk Indicator)——一个旨在记录投资组合经理对ESG公司评估结果的工具,这个工具能在一段时间内以一致和可比较的方式对公司的ESG表现进行评估。

![]()

投资组合经理是进行MRI分析的主要角色,因为他们最了解公司和行业。虽然第三方ESG数据被用于一些MRI分析中的数据输入,但这仅仅是对分析过程的补充。客户将从这一改进中受益,因为MRI的设计旨在提高对摩根士丹利投资的公司的风险和机会的把握,这将进一步提高管理下行风险的能力,并增加长期实现复利的潜力。

MRI分析如何实施

每家公司都有一个从A到E的分数,A是可以达到的最高分。为确定该分数,相关PM对每家公司进行识别并记录以下内容:关键的ESG风险,例如,产品安全或数据安全。环境、社会和治理的机会,如低碳化或减少废物的技术解决方案。

这些风险或机会对投资的影响。

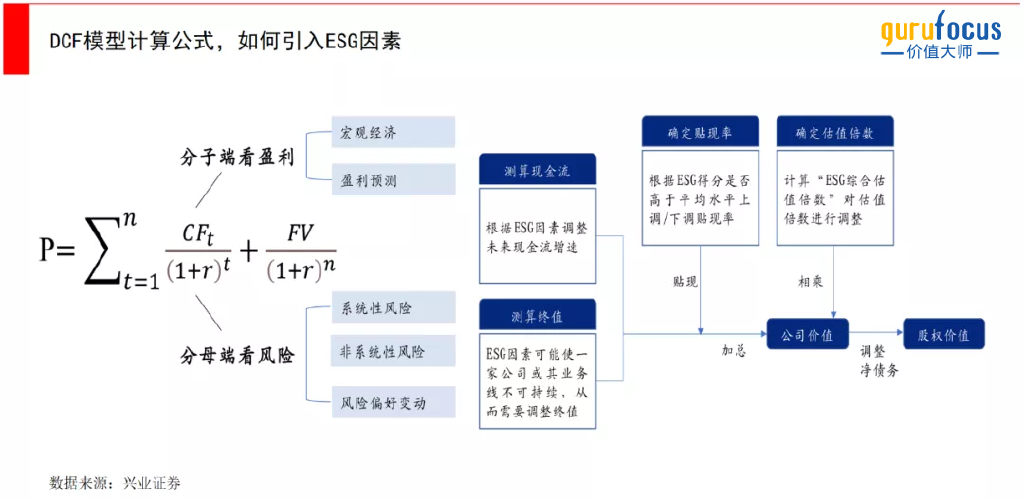

而在以前,估值模型中最常用的估值方法是现金流量折现法(DCF),通常是将公司的自由现金流(FCF)预测至永续阶段,再采用一个等于预期资本成本(反映与现金流相关的风险)的折现率进行折现,该折现率考虑公司的资本结构,包括权益成本和债务成本。而影响现金流的因素包括:销售的预期增长、企业盈利能力的提升和资本性投入等。

所以在传统DCF模型中,这些影响因素都是由企业的财务情况决定的,例如通过行业增长预期、产品/服务的发展情况、市场渗透率、市场份额等因素来评估营业收入的增长;另一方面根据成本的预期发展、供应链关系、汇率波动等因素,来评估企业利润。公司管理层也是基于这些指标,来编制公司预算和财务预测。

当引入ESG指标后,很多考虑将发生变化。据兴业证券分析:

DCF模型计算公式,如何引入ESG因素

在营业收入方面:将ESG因素纳入营收预测,通过增加或减少公司的收入增长率,来反映ESG风险。长期来看,ESG表现较好的公司,更有可能提供高质量的产品与服务,建立正面的品牌形象,提高顾客忠诚度,从而有望通过提高市场份额和定价,来改善收入增长,预测收入增长率时应适当调高。

相反,ESG风险较高的公司,则有可能因产品召回、处罚、经营许可证吊销等造成损失,而对未来营业收入造成负面影响,预测收入增长率时应适当调低。

例如在环境因素方面,一家汽车厂商可能由于环境监管问题而停售某一款车,因此年销售额预计减少;在社会因素方面,不断上升的肥胖率可能会推动一家专注于健康及减肥产品的零售商收入上升,因此其未来五年的销售额预期将增长。

在营业成本方面:将ESG因素纳入假设,有些运营成本可以明确地预测出来,比如雇员人数的改变,而有些运营成本不会披露,需要对经营利润率作出假设与调整。

例如,使用清洁能源以减少排放的公司,未来运营成本将会下降;而ESG表现较差的企业可能会因为罚款、员工罢工、供应链受损等原因产生额外的营业成本,从而降低长期盈利能力。

账面价值和减值费用:ESG因素还可以影响预期现金流。例如,某些不可持续业务线在未来可能会被迫关闭,从而改变资产的净现值,导致减值支出。例如,一家矿业企业的煤炭资产,未来现金流预期值可能由于需求不足、监管变化等原因大幅降低。

资本支出:ESG 因素会导致公司增加资本支出。例如,为了满足新的排污监管要求,企业可能需要投资污染处理设备,或对厂房进行改造升级等。

估值倍数:如果ESG因素难以通过以上方法调整,也可以直接计算“ESG综合估值倍数”,对估值倍数进行调整。下调ESG得分低于平均水平公司的基准估值倍数,反之同理,然后用这些倍数来与公司价值相乘,从而计算股权价值。

ESG视角下的企业价值估值

据交银国际分析,目前在众多ESG指数中,分析其成分股发现,ESG评分较高的公司,往往拥有低估值、高ROE、低波动率的特征,其选股策略与价值投资理念部分重合,“龙头效应”明显。

所以ESG策略导致在行业选择上有明显侧重,许多ESG主题基金直接排除对烟酒、武器、煤炭等行业的配置。据MSCI数据(2020年末),以全球规模前二十大ESG基金为例,行业配置以信息技术为主,平均持仓占比25%,工业、公用事业、医疗保健和消费行业的平均持仓占比在10%左右,相比之下,能源行业的持仓占比接近0%。

重仓股以MSCI ESG评级在BBB级以上的上市公司为主,其中苹果(BBB级)和微软(AAA级)的平均仓位最高,比重分别为5.7%和5.1%。

环境、社会、治理与ESG 得分等四个指标在不同行业的分布值存在较大差异,与流通市值存在较高的相关性。

对于四个ESG 指标进行中性化处理后,四个因子在沪深300、中证500、中证1000 及全A 股等不同股票池里几乎均获得统计显著的IC 均值。

中性化后的ESG 因子具有IC 衰减速度缓慢、一阶自相关系数高的特征,在沪深300 指数成分股里,该因子与各常见大类因子的相关性普遍不高;在中证500 指数成分股及全A 股票里,该因子与流通市值及质量因子存在一定相关性。

中性化后的ESG 因子在分位数测试中表现良好,top 组合的年化收益率和Sharpe 比率分别为8.09%和0.41,从top 组合到bottom 组合,主要回测指标呈近乎严格线性的递减趋势,多空组合的年化收益率、Sharpe 比率和最大回撤率分别为22.72%、2.36 和5.68%。

在沪深300 指数成分股里,“ESG+质量”多头策略表现突出,年化收益率和Sharpe 比率分别为23.45%和1.04,对冲策略的年化收益率和Sharpe 比率分别为12.15%和1.48。

在中证500 指数成分股里,“ESG+质量成长”多头策略表现突出,年化收益率和Sharpe 比率分别为12.82%和0.58,对冲策略的年化收益率和Sharpe比率分别为11.95%和1.75。

在中证1000 指数成分股里,“ESG+质量成长”的多头策略年化收益率和Sharpe 比率分别为10.1%和0.43,对冲策略的年化收益率和Sharpe 比率分别为9.44%和1.22。