一文读懂大热的“医药合同外包服务”(CXO)

先简单科普一下重要名词:

医药合同外包服务(CXO)按照产业链环节划分,依次可以分为CRO、CMO/CDMO和CSO。

CRO(contract research organization)即医药合同研发组织,是通过合同形式为制药企业、医疗机构、中小医药/医疗器械研发企业、甚至各种政府基金等机构在基础医学和临床医学研发过程中提供专业化服务的一种学术性或商业性科学机构。

CMO(contract manufacture organization)即医药合同生产组织,主要是接受制药公司的委托,提供产品生产时所需要的工艺开发、配方开发、临床试验用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等服务。

CDMO(contract development and manufacture organization )即医药合同研发生产组织,与CMO相比多了研发环节,在CMO基础上提供创新药生产时所需要的工艺流程研发及优化、配方开发及试生产服务,并进一步提供定制化生产服务。

CSO(contract sales organization)即医药合同销售组织,是近年来国外颇受欢迎的商业机构组织,主要为医药企业在产品销售和市场营销方面提供全面的专业服务,包括市场调研,产品策划,学术推广,产品宣传,渠道设计,终端促销等。

接下来咱们进入正文。

对于大多数制药公司而言,部分或全部委托CRO、CDMO公司是现代专业分工的必然选择,这样更专业、更有效、更易得结果、更易成功和降低成本。

药物发现环节CRO:核心是化合物筛选技术平台和药物化学专家,外包率较高,市场空间一般,壁垒较低,行业集中度中等。

临床前CRO:核心是标准动物房和安评等技术团队(审评专家),外包率很高,市场空间较小,壁垒较高,行业集中度高。

临床CRO:核心是临床试验资源和临床方案设计和执行能力,外包率中等,市场空间较大,进入壁垒低,行业集中度一般。

CMO/CDMO:核心是生产工艺研发技术团队、质控和合规生产能力,外包率中等,市场空间最大,进入壁垒高,行业分散。

综上,我们认为投资价值排序为:一体化平台>CMO/CDMO≈临床CRO>临床前CRO>药物发现CRO

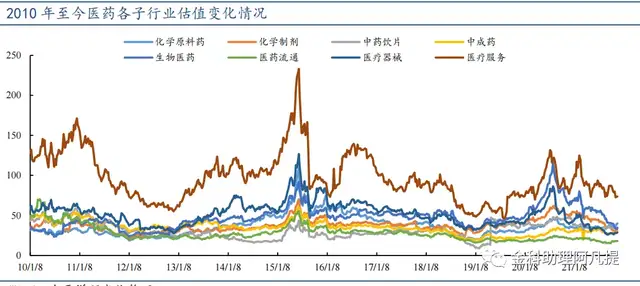

除此之外,我们还做了一些其他的对比。下图是中国在医药研发领域的投入与西方发达国家比较,可以发现我们在投入研发力度还有较大的成长空间。

一、估值角度

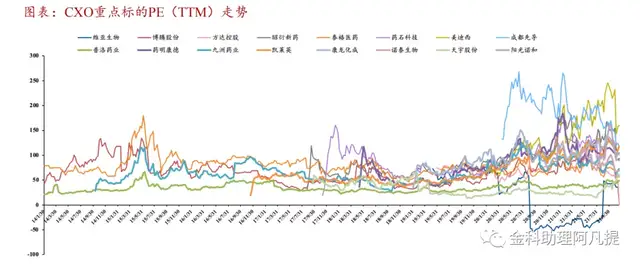

2021.11.19 CXO重点标的平均PE(TTM)84.42,较2020年初至今平均PE(TTM)下降3.28。

其中DEL平台药筛龙头公司—— 成都先导(SHSE:688222) ,PE(TTM)116,临床前服务龙头—— 昭衍新药(HKSE:06127) 及 美迪西(SHSE:688202) PE(TTM)分别为115及160,承接新冠相关大订单的CDMO公司—— 凯莱英(SZSE:002821) PE (TTM) 118,显现出市场对临床前公司高景气及CDMO标的在新冠疫情期间产业地位提升的较强认可。

和海外企业对标可以发现,估值明显分化,大分子药物研发及临床业务公司享受更高估值 。

二、商业模式角度

1.订单驱动、强者恒强。

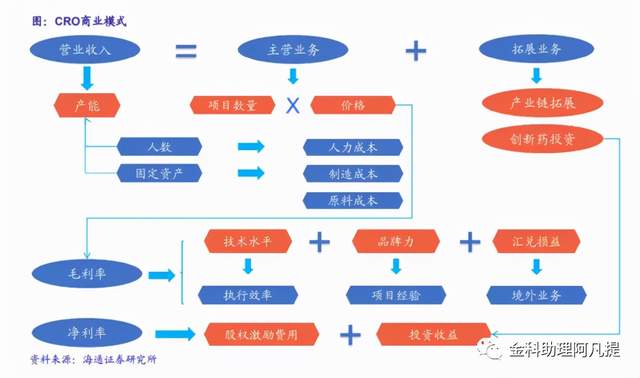

医药外包行业是依托于医药研发精细化分工产生,CRO&CMO的商业模式清晰:订单驱动和成本加成。由于CRO/CMO环节的费用与整体研发费用相比,只占了一小部分,大多数药企对于外包服务价格不敏感,但对质量要求高。

与此同时,由于研发的试错成本高昂,所以选择品牌力强、项目经验丰富的服务商至关重要。头部CRO&CMO项目完成质量高、服务能力强,能够充分发挥规模效应与,因此医药外包行业出现强者恒强的竞争格局。

2.“工程师红利”

这是离岸研发外包最大优势,行业景气度高是在岸外包核心驱动力。由于我国新药研发起步晚,研发投入低,大部分 CRO&CMO是基于国内工程师红利,依靠海外药企的订单初步成长起来的。

人力成本的优势带来更低的获客成本,订单获取能力强。然而海外市场尤其是欧洲和美国市场发展日渐成熟,行业增长稳定,与此同时国内CRO行业高度景气,是CRO&CMO在岸外包业务增长的核心驱动力。

三、外部性与市场格局

1、仿制药集中采购常态化进展,DRGs制度等的实施,仿制药利润压缩,将有力推动创新药研发,并带动CRO/CDMO外包服务的订单不断。

而创新药因为其特殊的专利保护措施,虽然前期研发投入巨大,但是一旦进入收获期,利润巨大。

2、国内市场拥有种种优势助力创新药发展:我国医药研发投入增速远高于全球;医药行业一级市场融资活跃并且叠加科创板等相关融资渠道丰富扩展;基础设施建设成效凸显,拥有完备的产业链体系,人力成本也相对较低,拥有天然的成本优势;我国相关政策不断完善,健全知识产权保护;药物审批制度改革提高创新药的审批速度;我国相关企业自身的实力与日俱增,国内诸多CDMO企业多次通过美国FD及其他国际大型医药企业的现场检查......

以上种种优势,致使全球医药外包产业链向国内转移,订单供给不断,且拥有角色定位优势,这可是近乎稳赚不赔的“好买卖”。

四、总结

从上文我们能看到,从创新药发现到进入市场,其研发和生产环节繁杂,单一企业贯通全产业链难度极大,所以高效率的平台化研发和生产机构就应运而生,CRO、CDMO等企业专注于产业链中的少数环节,具备较多专业性人才和研发生产技术,成为新药研发分工合作和全球化的代表产业。

而国内CXO企业因具备规模优势和“工程师红利”,既可参与全球新药研发外包的竞争,也受益于国内创新药研发的快速崛起,所处赛道宽广,且多数企业具备差异化的技术平台,客户认可度高,构筑强大的竞争壁垒,中长期将维持高景气度。