国内独家抗蛇毒血清,赛伦生物二度拟赴科创板上市

8月4日,上交所官网显示,上海赛伦生物技术股份有限公司更新了招股书并回复了监管问询,涉及风险提示、市场占有率、股权变动等方面。预计在8月11号在科创板IPO上市。值得注意的是这已经是赛轮生物第二次申请IPO了。

该公司成立于1999年,主营业务为研究、开发、生产及销售针对生物毒素及生物安全领域的预防和治疗药物,注册资本为8116.00万元,目前该公司生产的主要产品有抗蛇毒血清系列、马破伤风免疫球蛋白(F(ab')2)、抗狂犬病血清等。

在蛇伤治疗领域,该公司拥有国内蛇伤治疗的唯一特效药抗蛇毒血清系列产品,基本上满足了公共卫生领域的部分应急、突发临床需求,截至目前尚无任何国外药企进入国内该市场领域。截至目前公司在研项目还有15项,其中就包括抗蝰蛇毒血清,抗海蛇毒血清。

而在破伤风治疗领域,公司拥有国内独家生产的马破伤风免疫球蛋白(F(ab')2)用于破伤风的预防和治疗;在狂犬病治疗领域,公司抗狂犬病血清产品用于狂犬病的预防,在该领域,目前该公司正在研究的产品还有抗狂犬双价暨多价预防和治疗狂犬病药物。

赛伦生物近年来存在的问题还不少,其中产品单一是它的主要问题,赛伦生物主营业务为研究、开发、生产及销售针对生物毒素及生物安全领域的预防和治疗药物,主要营业收入来源于抗蛇毒血清和马破免疫球蛋白产品。

目前,其抗蛇毒血清为国内独家产品,而从2018年至2020年,赛伦生物营业收入分别为1.44亿元、1.88亿元、1.86亿元,净利润分别为0.42亿元、0.66亿元、0.63亿元;同期,其营收增速分别为20.39%、30.32%、-1.35%,净利润增速分别为-58.38%、56.33%、-3.93%。其中抗蛇毒血清产品收入占主营业务收入比例从2018年的55.54%增长到2020年的60.81%,是公司最重要的收入增长来源。

报告期内,公司扣除所得税影响后的非经常性损益金额分别为6,781.91万元、923.67万元、348.90万元及361.47万元,占归母净利润的比例分别为67.11%、21.96%、5.32%及16.00%。其中公司收入来自于抗蛇毒血清系列产品、马破免疫球蛋白两类产品占营收比例超过99%。

但是值得注意的是,其主打的抗蛇毒血清在我国的推广目前力度还尚显不足,很多医生喜欢使用传统中药对于蛇伤进行医治。另外国家药监局对于此类药物存在一定的限价政策,如果一旦该政策推行,或者因新参与者的竞品出现导致竞价性降价,公司将因此面临业绩增长放缓或者盈利能力下降的风险。

而针对马破免疫球蛋白这一产品,其招股书中称,该产品是一款破伤风被动免疫制剂,但与其他类型的免疫制剂相比,该产品上市时间较晚,市场认可度偏低,市场占有率也偏低。另外新冠疫情导致的居民外出活动减少以及医院就诊人次大幅降低导致该产品销量下跌。

另外,赛伦生物的产品抗狂犬病血清的市场化进程并不是很理想。根据,赛伦生物回复函显示,2015年9月,其获得了抗狂犬病血清的药品生产注册证。但此后,该产品的实际生产和销售均未达到预期。

2016年至2017年,抗狂犬病血清的实际产销率分别为4.29%、1.79%。2018年该产品的收入为负数,主要原因是经销商退回了尚未销售的2.03万元抗狂犬病血清产品。2019年,赛伦生物并未生产和销售该型产品;2020年,该产品的产销率为3.33%。而对于抗狂犬血清来说,产品自身缺陷,社会认知不够,流通渠道不足都是制约其发展的一大阻力。

该公司生产的抗狂犬病血清产品与狂犬病人免疫球蛋白相比还存在着过敏反应仍然较大,不良反应的风险相对较高的问题。而这也致使很多人不敢使用其生产的抗狂犬病血清产品,导致产品销量不佳。

在认知推广方面。目前狂犬咬伤的治疗手段主要分为两类,主动免疫和被动免疫,目前,社会对主动免疫,即注射狂犬病疫苗的认知较深,但对狂犬病被动免疫制剂的作用尚未形成普遍认知。所以对于抗狂犬病血清产品也不甚了解。

而在流通渠道方面,狂犬病疫苗过去以CDC采购为主要流通渠道,但目前,抗狂犬病血清产品主要还是通过医药配送提供给医疗机构,CDC采购较少。

除了产品的单一化以外,赛轮生物的股权也一直都是人们茶余饭后的谈资,与原股东对簿公堂,一家三口合计控股股权达到80%。据悉,该公司成立之初,上海生物制品研究所以抗蛇毒血清等系列相关产品的生产文号和生产技术出资。

2009年6月,上生所、科苑生物作为原告起诉艺缘工贸、赵爱仙及赛伦有限。依据上生所、科苑生物陈述,国务院国资委对上生所上级单位进行了经济责任审计,并向其下发了《关于中国生物技术集团公司经济责任审计结果处理意见的函》(国资评价[2007]889号),要求其加强财务管理力度,理顺投资关系,将低价折股投资赛伦有限的产品文号收回。

故上生所、科苑生物向青浦法院提起诉讼,要求判令《合资合同》无效并要求赛伦有限返还已过户的6种产品文号、请求确认上生所与艺缘工贸在赛伦有限的实际持股比例,并以此为依据判令各方当事人对赛伦有限依法清退财产,清退后科苑生物退出赛伦有限,上生所败诉。

此后,赛伦有限注册资本先由500万元变更为300万元,科苑生物及艺缘工贸退出赛伦有限;减资完成后,上生所再以经评估的价值为857万元的无形资产增资,赵爱仙以现金增资1,414.30万元,置源投资以现金增资285.7万元。增资完成后,上生所出资857万元,持股比例30%;赵爱仙出资1,714.3万元,持股比例60%;置源投资出资285.7万元,持股比例10%。(本段节选自:赛伦生物IPO:上生所技术出资估值过低生讼,突击大额分红:权衡官方)

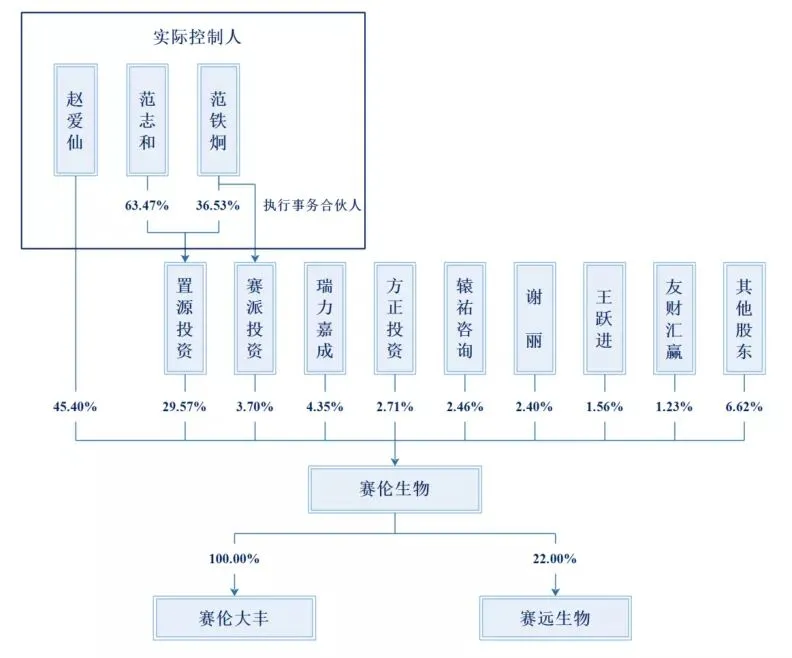

而截止于招股书签署之日,赵爱仙直接持有公司总股本45.40%,为公司控股股东;范志和、范铁炯通过控制置源投资间接持有公司29.57%的股份,范铁炯通过赛派投资控制公司3.70%的股份。范志和与赵爱仙为夫妻关系,范志和与范铁炯为父子关系,赵爱仙与范铁炯为母子关系。赵爱仙、范志和、范铁炯于 2019年4月重新签订《一致行动人协议》。上述三人能直接及间接控制公司 78.67%的股份,为公司实际控制人。

不得不说,赛伦生物的持股真的精彩,而就现在的情况来说,这已经是赛伦生物第二度冲科,而之前的报道中,其多版招股书显示采购数据不一的情况,或多或少是未能走进上会环节的原因,下周的上会,是赛伦生物最接近资本市场的一次,会不会再现撤回或终止的情况,还不一定。