中国有稀土,十年前超级行情能否再现?

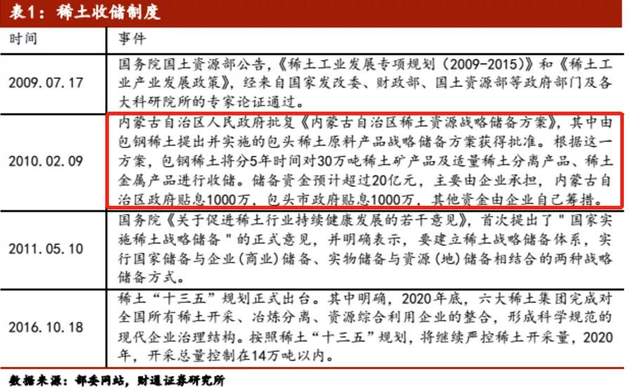

“中东有石油,中国有稀土。”语出1992年改革开放总设计师南巡的讲话。这句话注定了稀土对于中国的战略地位,几十年后中国稀土也正走向它注定的命运。90年代初我国稀土之父中科院士徐光宪研发出世界最先进的稀土萃取法。在计划经济时代知识产权意识薄弱,正值改革开放最先进的稀土技术无偿全国推广,导致后来我国稀土大量开发,稀土产业内恶性竞争。以至于中国稀土拿到国外都卖成白菜价,甚至低于国外稀土企业开采成本。导致国外纷纷停止开采大量进口中国稀土,才有后来中国稀土全球市场占有率高达50%以上。2005年中科院士徐光宪等联名写了一份《关于保护白云鄂博矿钍和稀土资源紧急呼吁》引起中央重视。2007年我国先后开始限制稀土出口、取消出口退税。2010年某岛事件爆发,中国稀土对美日禁止出口,且首次提出战略收储,以包钢稀土集团打响收储第一枪。稀土价格以及稀土上市公司股价,在2010年到2011年迎来史无前例的超级大行情。

如今历史相似的一幕上演,贸易战历经数年,稀土反制成为我国一张王牌。但始终未正式打出来。今年美国换届,一上台便对我国企业立讯精密展开337调查。中美丝毫未见缓和。最近我国稀土管控征询意见稿发布,管控政策或再将出台。许多机构和媒体皆称稀土行情这一次可能不一样,是否能再次上演十年前的稀土超级大行情呢?

01复盘十年前稀土暴涨原因

以稀土最具弹性的镨钕氧化物价格为例,2011年最高涨至140万元一吨,之后至今价格一直徘徊在20万元到60万元之间,2010年到2011年那段稀土爆发历史行情,似乎再难出现。

对于有色周期行业最看重的就是上游价格供需两端,当年的供需两端到底产生了怎样的变化?为何后来历次收储都未能实现当年的价格大幅波动?

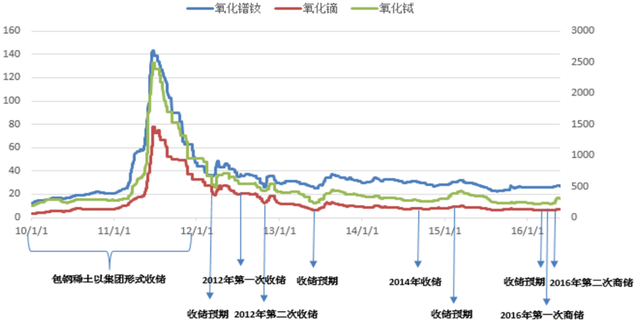

深扒历史我们可以发现,当时全球总需求20万吨稀土,我国在限制出口配额和限制开采情况下,当时稀土全国年产11万吨。然而包钢稀土收储计划就高达30万吨。这是后来历次收储都未能比及的规模。2010年初包钢稀土发布该收储计划,意味着将直接吃掉我国未来三年的稀土供应量。吃掉一年半的全球稀土供应量。

同时2010年我国稀土勘探数据得出,我国可勘探的稀土储量已经由原来占世界80%下降到36%。当年连续出台多个稀土整治方案,国家大规模收储方案已有预期,同时下半年爆发南海争端。国内顺便直接禁止稀土向美日出口。这是稀土反制王炸第一次打出,导致国际稀土价格飙涨。

以股价来说,包钢稀土(现今北方稀土)大规模收储是导致当年暴涨行情的直接原因。历史后来至今历次国家收储都远不及当年。当年我国稀土年产11万吨,到如今我国稀土年产提高到20万吨。对于2010年包钢稀土30万吨收储计划来讲,放在今天对于供应端影响力也是巨大的。

到了2011下半年,美国芒廷帕斯矿山再次开业,这是上世纪稀土年产最大的企业,最高年产达40万吨。当时复工年产达到2万吨,如今年产预计能最高达到4万吨。日本等一些国家甚至大量进口中国碎玻璃,从废旧稀土制品中回收提炼稀土。同时国内稀土价格短短一年时间涨幅10倍,滋生大量私自开采甚至走私的稀土黑色产业链。导致原本11万吨一年的产能,加上私自开采的实际稀土产能高达40万吨一年。自此我国稀土产业开始漫长的打黑之路,稀土价格由此见顶暴跌。这一轮稀土历史级别大行情自此结束。

02如今稀土供需两端

如今稀土打黑产能已经出清,自2011年WTO裁定我国稀土出口管制,以及禁止稀土出口美日有违WTO约定。我国开始放开稀土出口管制,还从缅甸为主大量进口稀土。百万每吨的稀土高价已成历史。我国稀土如今每年产能在20万吨左右。

2019年5月我国开始禁止缅甸进口稀土,正值第二次贸易战打响,国内普遍预期稀土反制大招。刺激一小段稀土行情。如今稀土供应端管控配额开采量不超过14万吨一年。

虽然供给端收缩在14万吨一年产能,但是需求端,2020年我国稀土出口只有3.5万吨。进口端被关闭了,只有国内自给自足,11万吨左右国内需求端真的足够嘛?

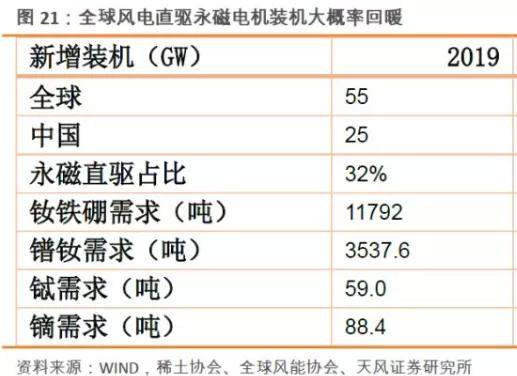

近年公认的稀土下游需求增量来自于汽车、风力发电机、空调电机。首先汽车主要受汽车复苏周期影响销量产量上升,新能源车占比上升,新能源汽车电动化程度高,稀土永磁需求量高。以2020最新数据统计,我国新能源车产量在136万辆。

对比过去两年,2020年新能源车稀土需求可能变动幅度不大。重点2021有大幅增长预期。而风电2020年新增装机7000万千瓦,这个数据是超预期的。

根据天风证券往年数据可以测算,相对于对于2019年稀土需求,2020年需求应该是翻了一倍多的。风电新增稀土总需求应该在4000吨左右。

最后是空调,空调新增产量的压缩机电机被改为稀土永磁电机。2020年最新空调市场报告,同比2019年销量下降14%左右,产量增长5%。基本变化不大,但是2020年空调对稀土需求大增。节能变频空调由过去50%市场占有率提高至95%,意味着稀土需求对比过去需求增长一倍。据中泰证券2019年变频空调对钕铁硼需求5000多吨,那么今年需求达到万吨,增长5000吨,稀土需求增长2000吨。

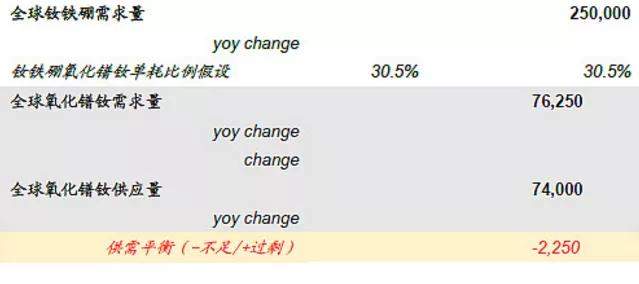

中泰证券统计测算稀土今年供需缺口2250吨,实际上高估了新能源车需求增量,低估了风电和空调需求增量。根据以上2020年实际数据,镨钕供需缺口至少有4000吨。造成今年稀土供不应求局面,并非市场认为新能源车增长所致,而是变频空调和风电增长导致的。

03稀土今年是否存在大行情基础?

从稀土供需两端来看今年稀土价格涨至60万吨以上是有可能的,但是想要复制十年前(2010-2011)那波轰轰烈烈的稀土超级行情,从稀土供需两端来看并没有巨大缺口作为大行情基础。当年包钢稀土计划收储量都超出了全球稀土年产能。除非后期稀土管制政策又要打开大规模收储预期。

有人说今年抱团核心资产,锂矿企业市值都在千亿以上,而稀土这么重要的资源,市值都在500亿左右明显低估。虽然有一定的道理但是锂矿在中国属于不占优势的稀缺资源。天齐锂业赣锋锂业主要矿源都在国外,稀缺程度远甚于稀土,估值高于稀土是正常的。相反国内稀土资源属于优势方,加上长年收储肯定要保障国内供应的,按照这样的估值逻辑,稀土应该比锂矿低一头,估值天花板已现。从常识来讲,国内稀土怎么可能比锂矿还稀缺?

还有人认为稀土炒作,无非是新能源车行情发酵的补涨罢了,高度有限。这种说法有一定道理,但是从供需两端来看,今年稀土需求增长来自于空调和风电,而非新能源车,所以不能认为这是新能源车大行情的补涨。

还有甚至说稀土将从周期性行业转为成长行业,这就说的有点天方夜谭了。从周期性行业转变成长行业质变过程,一定是技术突破上游资源限制,导致成本大幅降低,光伏产业就是这个典型。稀土产业链并不能做到可以大幅杀价和降低成本的可能。

从长远未来来讲,稀土的命运注定最终是和国家意志站在一起的,政策影响供给端才会有十年前那种大行情,而且逆全球化如果持续下去,稀土十年前情形可能早晚会再现。可能现在不是时候。

如今来看,稀土涨价需求端增长逻辑成立,而且是较为长期的,行情也不会像十年前那般剧烈。以北方稀土等市值来看今年实现接近千亿目标也是可能的。