医美行业的起源与发展

变美是每一个人心中的向往,随着大家对于美的需求日渐增大,医美行业也经历了 2010-2016年的野蛮发展乱象丛生、2017-2018年血雨腥风严厉整顿,到目前在需求加速释放及行业规范发展下渐入佳境。

医疗美容区别于临床医学,它是以审美为目的,而非治病(医生除了拥有医学知识外,仍需拥有同等重要的美学理论和心理学常识)。因此,医美是包含多重属性、多学科群的行业,是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。

目前市场上,医疗美容项目分为手术类及非手术类项目。手术类项目主要是眼睑/耳部/鼻整形、脂肪/假体填充、隆胸、植发、吸脂手术等,而非手术类手术主要是注射肉毒素、注射玻尿酸、光子嫩肤、激光脱毛等。

国际上近代医疗美容起源于20世纪初期,第一次世界大战推动了医美行业的发展,目前在世界范围内,以美韩为首的发达国家已经培养出成熟的医美服务体系和监督机制。

关于整形美容技术的记载最早可追溯到公元前,但由于中世纪宗教盛行,整形美容技术在19世纪前发展十分缓慢。19世纪末期的女权运动加速了整形美容外科的兴起,随后第一次世界大战爆发,导致了大量组织缺损和畸形病例的产生,促使一部分以口腔颌面外科、耳鼻喉外科医生投入到整形美容外科的研究中,由此“医疗美容”诞生。

医美行业起源于英国,盛行于美韩,目前很多医疗美容的应用项目都是在美国诞生并发展成熟,自20世纪30年代发展至今,美国成为医美行业起步最早、市场规模最大、施行术例总数最多的国家。美国医美行业的繁荣催生出了以Allergan、Realfresh为代表的医美龙头企业。

韩国是目前全球医美渗透率最高的国家,韩国的医美业兴起于1988年汉城奥运会,当时政府不遗余力推动医美业的发展,并于2015年制定了“到2020年吸引100万外国医疗游客、医疗观光收入达到30亿美元以上”的发展计划。韩国医美行业的快速发展诞生了MedyTox、大熊制药、Hugel、Humedix 等多家原材料药品生产公司,同时也诞生了BK东洋医院、原辰医院、梦想整形外科等全球闻名的整形医院。

而相比美国、韩国等成熟市场,中国医美行业起步较晚,自医美行业在中国诞生以来,大致经历了以下几个阶段:萌芽期:1949年北京大学第三医院国内首次设立整形外科,标志着中国医美行业的萌芽。这段时期,医美的主要需求来自于伤后修复、矫正等被动整形。探索期(1949-1994)在这一时期多家公立医院纷纷设立整形科,比如中国医科学院外科整形医院、上海交通大学医学院附属第九人民医院等。成长期(1994-2009):2001年中国加入WTO后,贸易环境逐步开放,国外先进的美容观念、技术、材料开始传入中国,大大促进了国内医美的发展。高速发展期(2010-至今):2010年医美行业进入高速发展期,呈现出勃勃生机,2012年随着医美APP出现,新兴机构涌现,医美行业机构、渠道开始出现变革。

随着医疗美容市场的规范以及80后、90后、00后等核心区主要消费人群的崛起,中国医美行业规模呈现快速增长的趋势。

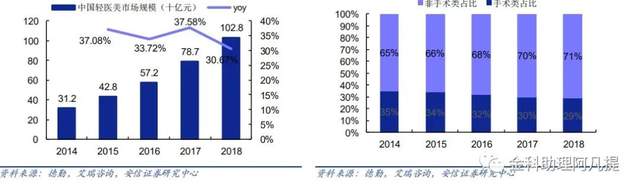

据近五年的数据显示,中国医美行业的年增速远超全球平均水平,5年CAGR达31.79%,结构上看,非手术案例占比逐年提高,2018年达71%,轻医美趋势明显,轻医美由于创伤小、恢复快、风险低、价格低等特点受消费者欢迎,增速超过行业整体,近 5 年 CAGR 达 34.73%。2018 年市场规模达 1028亿元,占比 71%。 2019年,医美市场规模(按服务端规模统计)为1,739亿元。医美可为不同年龄层用户群体提供差异化需求解决方案,快速扩容的医美市场为共享医美的出现奠定基础。

目前,在中国的中国医疗美容市场竞争格局呈现高度分散状态,且近几年分散度会进步提升。医美项目具有消费个性化地域差异化特征导致了医美机构很难将运营经验跨省市复制。我国的连锁医美集团也多采用各地区自主经营的形式。此外,伴随成本的提升,医美机构经营者也多选择开设中小型机构,以应对快速变化的消费者。

但是中国的医美还在发展中面临着不少的困难,从需求端来说,我国女性的医美渗透率远低于韩国,2017年我国18-40岁的女性医美用户渗透率仅为7.4%,远低于韩国的42%。

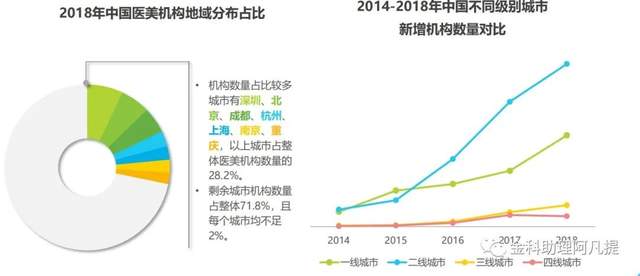

从地域分布上来说,我国医美机构主要分布在一线及新一线城市,如深圳、北京、成都、杭州、上海、南京、重庆等地。新增医美机构主要集中与一线与二线城市,三四线城市新增较少,地域分布不均非常的严重。

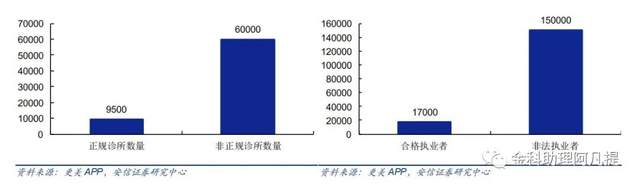

另外从监管方面来看,四黑现象即黑医生,黑诊所,黑药企,黑培训现象还存在,医美行业信息不透明,场所不规范,监管难度大等问题都还存在。

所以中国的医美行业之路还任重道远尤其是在这样特殊的一年之中。在2020年第一季度医美受到新冠疫情冲击,不少线下医美机构被迫停业,医美行业受关注度暂时下降。但随着国内疫情缓解稳定,2020年第二季度起,医美行业消费热度显著回升。与此同时,疫情亦激发医美产业加快线上化进程,有望重塑产业链条。