2021年是否标志着一场持久的全球复苏?

大流行后的反弹会引发持久而广泛的全球通货再膨胀吗?

在经历了一个艰难的冬天之后,我们预计全球经济将在明年强劲反弹。但结构性阻力依然存在。

前景有所改善,但并非一帆风顺。尽管美国总统大选以混乱收场,但全球经济前景在最近几周有所改善。即将推出的COVID-19疫苗使生活更有可能很快恢复某种程度的正常。而乔·拜登在选举中获胜,也让人们看到了一个更加可预测、更加和谐的全球贸易背景。

然而,这并非一帆风顺。美国出台重大财政刺激措施的希望已经消退,新冠肺炎疫情的复苏可能会在今年冬季拖累欧洲和美国的产出增长。欧洲已经准备好再次收缩——尽管没有第二季度创纪录的幅度——而美国很可能会效仿。

不过,总体而言,我们认为有理由更加乐观。中国和亚洲其它国家已经表明,只要货币和财政政策提供足够的支持,一旦病毒得到遏制后,各国经济能够以多么快的速度复苏。第三季度美国和欧元区活动的强劲反弹表明,一旦COVID-19最终得到控制,这两个地区可能会走上类似的轨迹。

因此,关键问题不是全球经济是否会在2021年反弹——除非出现意外的病毒扭转,这或多或少是必然的。问题在于,它是否会持续下去,并伴随着更广泛的通货再膨胀,包括通胀上升和债券收益率上升。

长期增长的长期阻力依然存在。

随着经济增长提速,有关复苏可持续性的问题很可能会被遗忘。但值得回忆的是,在COVID-19爆发之前,世界并不是一个快乐的地方。生产率增长乏力,人口前景黯淡。此外,三种长期趋势给长期前景蒙上了阴影:民粹主义、中国与西方之间不断加剧的地缘政治紧张关系,以及债务上升。

当然,拜登(Joe Biden)担任总统可能会在民粹主义和地缘政治方面带来暂时的缓解(或明显的缓解)。但两者的根源都很深,COVID-19更有可能巩固而不是扭转这些趋势。此外,我们还需要考虑大流行带来的创伤。因此,尽管我们对2021年甚至2022年持乐观态度,但我们要提醒,不要认为长期前景可能出现持久改善。

流行病加速了债务增长和政策转型。

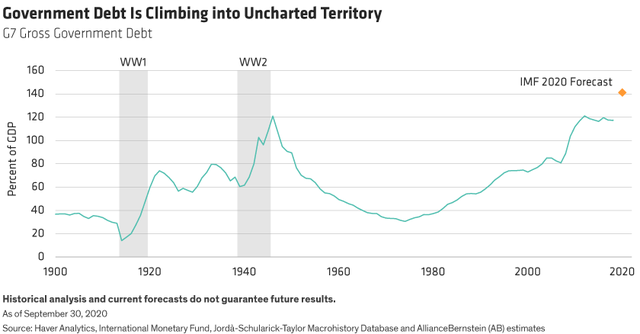

在公共卫生领域之外,我们看到COVID-19大流行留下的两个持久遗产。首先是对政府债务的影响,政府债务正被进一步推入未知领域,尤其是在发达经济体(见图)。其二,人们普遍认为,财政政策是目前占主导地位的经济政策工具,而货币政策则被降级为一种支持性工具——通过保持偿债成本可控。从我们今天的位置到完全的财政支配、更公开的货币化形式(如现代货币理论)和最终更高的通货膨胀,也只是一步之遥。

不过,我们预计2021年通胀不会出现实质性增长。正如我们近年来所了解到的,产出缺口和通胀预期只能对通胀过程提供不完整的解释。但COVID-19增加了闲置产能,通胀预期接近历史最低水平。尽管供应方面存在一些创伤,但这一组合对近期通胀加速构成了巨大障碍。

需要说明的是,我们仍然认为向更高通胀机制转变的部分已经到位,但我们可能还没有到位,尤其是如果美国在财政政策上步履蹒跚的话。

债券收益率能保持如此低的水平吗?

这就给我们带来了一个迫切的问题:2021年债券收益率将会怎样?

我们之前已经注意到,世界进入了一个新的中央银行时代,货币政策的首要目标是通过在可预见的未来将债券收益率固定在超低水平来促进财政扩张。我们把这种关系称为“合二为一”。

随着经济复苏,这种观点将受到考验。

全球主要央行几乎不可能在明年提高政策利率。同样,由于收益率曲线控制已得到牢牢控制,日本国债收益率也很难上升。尽管欧洲央行尚未正式采用收益率曲线控制,但它在实践中做的事情基本上是一样的,除了核心或外围国家债券收益率小幅上升之外,它根本承担不起其他任何事情。

美联储(Fed)的任务可能更艰巨,部分原因是美国债券市场尚未将当前收益率水平可能“正常”的可能性内化。但美联储已经非常明确地表明了其新的反应功能,以及它想让经济过热以加剧通胀的意图。如果没有实际通胀率的上升或通胀预期的实质性转变,它将无法容忍更高的收益率。

这并不意味着美国国债收益率明年不会上升。但这确实意味着不太可能回到危机前的交易区间。美联储明年可能会面临考验。