出来混总是要还的

今天美股中盘跌得比较多,但盘尾回来了不少。昨天美联储消息出来说目前的低利率会至少持续到2023年。美联储说经济恢复不平衡,还需要政策刺激经济。市场听到这个消息,觉得经济情势并不乐观,所以股市下跌。科技股下跌多于大盘,这是最近一直以来的趋势。

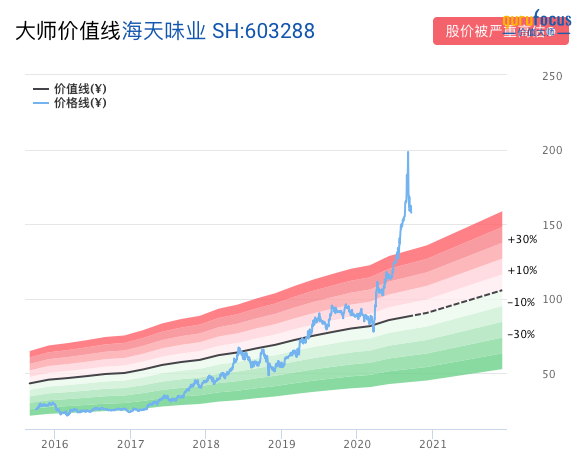

最近A股里那些曾经比较热的白马股表现不佳。在过去5年中涨了超过10倍的长春高新(000661)前几天竟然跌停了,股价从一个多月前的接近500块,跌到现在的360块,跌了近30%。还有海天味业(603288),从两个星期前的接近200块,跌到现在的157,跌了超过20%。

这些白马股可能在未来几年中会继续让大家失望,如果你期望它们未来几年的回报和前几年类似,几乎不可能的。原因很简单,现在的估值太高了。做酱油和醋的海天味业年平均成长率也就是百分之十几,但是市盈率竟然被炒到了110。即使最近跌了,市盈率仍然还有90,股价远远高出它的价值,看看下边的GuruFocus.CN上的大师价值线。

海天味业大师价值线

不光是海天味业,还有很多其他的股票,估值都太高太高了。虽然这些股票最近都跌了一些,但是市盈率还是高居不下,通策医疗(600763)目前的市盈率还有151,爱尔眼科(300015)144,片仔癀(600436)103。在这么高的估值下,未来只有两种可能,第一就是股价大幅度回调,使估值更加合理。第二是股价不变,而公司营收大幅度上升,未来几年内公司的成长使现在的股价显得合理。一般来说只会有第一种情形发生,很少有第二种情形发生。

股票估值太高了,未来的回报就不会好。出来混迟早是要还的。

相比起来,茅台(600519)的市盈率50看上去没那么高,但实际上也太高了。所以在未来几年中,茅台的回报也不会很好。还有五粮液(000858)、泸州老窖(000568)这些中国名酒,基本上也是处于类似的状态,对这些股票未来几年的回报大家不要抱太高期望了。

股票的回报主要来源于两部分。第一是公司的成长,第二是股票估值的变化。就拿五粮液举例吧。我在2014年初买五粮液的时候,股价是16块钱,市盈率不到7。现在五粮液的股价是222,市盈率是46。在过去6年中股票涨了13倍,但是这13倍的回报主要是由市盈率的升高贡献的,五粮液的市盈率在6年中涨了7倍。如果在过去6年中五粮液的市盈率不变,股票的回报也只是翻番而已。

2013到现在五粮液的市盈率和股价,来自价值大师互动图

在目前市盈率为46的情况下,未来的6年中市盈率再涨7倍是不可能的。如果公司维持目前的增长率,而未来6年中市盈率从46回到比较合理的23,那么未来6年,五粮液股票回报将是0。

我2014年买了茅台,五粮液,泸州老窖,一直持仓到现在。我会继续持有这些股票,因为他们真的是非常高质量的公司,如果估值大幅下调,我可能会加仓。

股市的追捧造成了目前的高估值,但肯定会有一天这些股票又会像2014年那样没人要了。估值也会大幅度回落。

出来混迟早是要还的。

如果你经历了2000年的股市泡沫,你可能会知道,在2000年后的十年,股市整体回报是0。纳斯达克一直到2015年才回到了2000年的顶点。而现在市场的估值比2000年股市泡沫还要高。

昨天巴菲特的伯克希尔公司参与的Snowflake上市,当天股票就翻番,公司市值也冲到了700亿美元以上。而这家公司在过去12个月中的营业收入只有4亿美元。简直是天价!

有些人就是特别会割韭菜,不服不行。