Netflix会选择The Trade Desk吗?

概述

Netflix的广告商?

*本文编译自gurufocus.com,原文为英文。翻译可能不完全准确。文章中所有第一人称代词“我”均指英文原文作者,不代表价值大师中文站,亦不代表价值大师英文站。

原作者/译者的观点仅代表其个人意见,不代表价值大师中文站认可其投资观点。本网站及网站发布的相关通讯中的信息无意成为,也不构成投资建议或推荐。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。

奈飞(NAS:NFLX) 热剧《怪奇物语》(Stranger Things)将于7月1日播出最终集!

不过,价值大师网作者Ben Alaimo显然更关注Netflix对未来广告商的选择。目前,Netflix管理层已明确表示,将会推出一个“广告版”,但这笔广告大单究竟会花落谁家仍是未知数。

Ben Alaimo借此分析了潜在竞争者之一:数字广告公司 The Trade Desk Inc(NAS:TTD) 。以下为他在价值大师网发表文章的译文:

ReportLinker在2020年对全球数字广告行业的估值为3500亿美元。该市场研究公司预测这一领域将以13.9%的复合年增长率增长,到2026年,这一领域规模将增至786亿美元。

目前数字广告行业的两大巨头是 Meta Platforms Inc(NAS:META) 和Alphabet旗下的 谷歌(NAS:GOOG) ,它们合计拥有超过50%的市场份额。这些平台主要出售“私域”广告,即他们完全拥有自己投放广告的数字平台。

然而,一场名为 "开放互联网 "的新运动已经开始,它将颠覆传统广告商。The Trade Desk即是主要参与者之一。有证据显示Netflix最近联系了The Trade Desk,商讨潜在的广告合作伙伴可能。如果Netflix选择The Trade Desk而不是谷歌,这可能标志着公司在打破行业巨头的控制方面迈出了一大步。

Netflix将推出广告支持的服务

4月20日,Netflix公布了第一季度的业绩,公司意外地损失了20万用户。其股东信中说,"正如我们的业绩和预测,我们的收入增长已经大大放缓"。该公司进一步表示,"大量的家庭共享账户和竞争,正在为我们的收入增长创造阻力"。

之后Netflix股价应声大跌,从2021年历史高点起算下跌了73%。

当时有人猜测Netflix将不得不改变其商业模式,而现在看来,这种情况确实正在发生。Netflix后来官宣将在2022年底前推出一个广告版,这对联网电视广告供应商来说是一个改变游戏规则的消息,因为Netflix的2.2亿用户实在是太诱人了。

根据《华盛顿邮报》最近的一份报告,联合首席执行官泰德-萨兰多斯证实,Netflix正在与多个潜在的广告合作伙伴交谈。他在一份声明中说,"我们正在与他们所有人交谈",这里的“所有人”指的是谷歌、 Magnite Inc(NAS:MGNI) 、 康卡斯特(NYSE:CCZ) 的FreeWheel,当然还有The Trade Desk。

为什么我看好The Trade Desk

The Trade Desk是一家领先的程序化广告公司,比Magnite等小公司要大得多,不过并没有谷歌那么大。但更重要的是,The Trade Desk的董事会成员David Wells是Netflix的前首席财务官(CFO)。这在关系网层面给The Trade Desk加了一分。

虽然目前这仍然是猜测,但在The Trade Desk最近的收益电话会议上,Netflix被提到了35次。以下是The Trade Desk创始人兼首席执行官Jeff Green的一段话。

" 在过去的10年中,我花了很多时间公开预测Netflix和几乎所有其他公司最终会投放广告。

Netflix最近宣布,他们有可能在未来推出广告版。Netflix在为保留消费者体验方面做了惊人的工作,但在某些时候,这变得成本高昂,因为你必须不断提高价格。

你可能知道David Wells,他是Netflix的前任首席财务官,在5年前加入了我们的董事会。因此,因为他,我们与Netflix有很好的关系,我对我们与Netflix的合作潜力非常乐观。"

财务数据分析

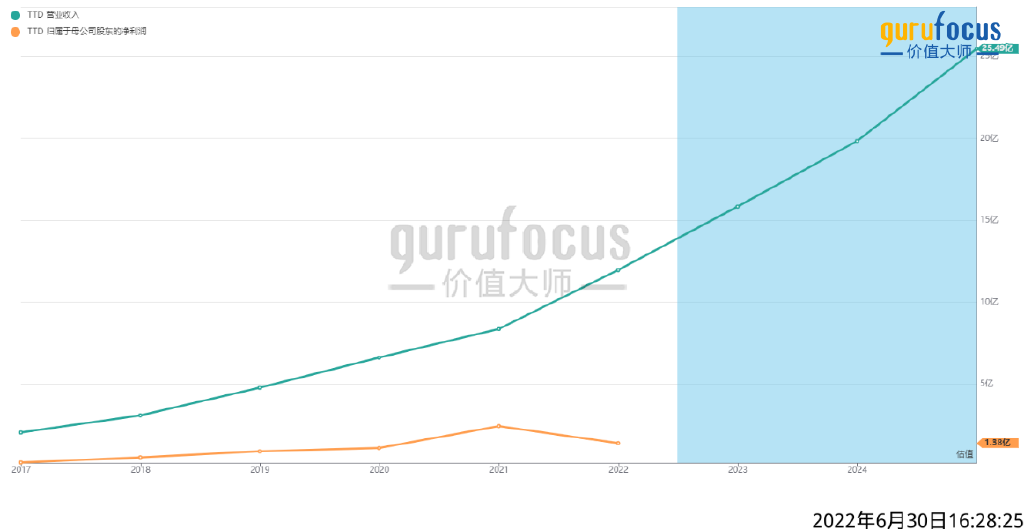

The Trade Desk和Netflix的合作现在仍然是猜测,但即使没有这个,在我看来The Trade Desk仍然是一家优秀的公司。在过去几年中,它的收入增长迅速,在2022年第一季度,它的收入为3.15亿美元,比去年同期增长43%。

第一季度调整后的Ebitda为121美元,同比增长73%。本季度GAAP净收入确实有所下降,这主要是由于一般和行政费用的大幅增加。

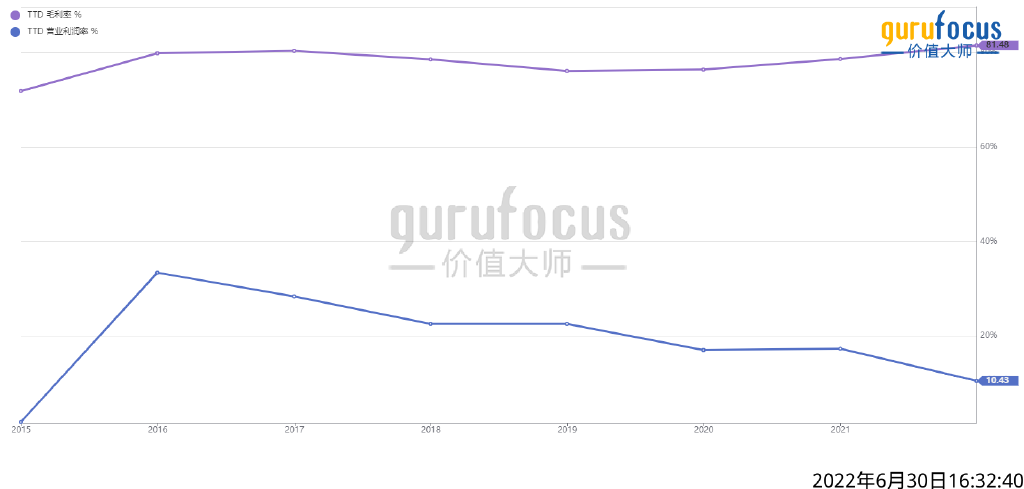

公司毛利率达到惊人的81%,这主要是由于它的 "自助服务 "软件平台。

该公司的资产负债表良好,有9.59亿美元的现金,没有债务。

该股是否被高估了?

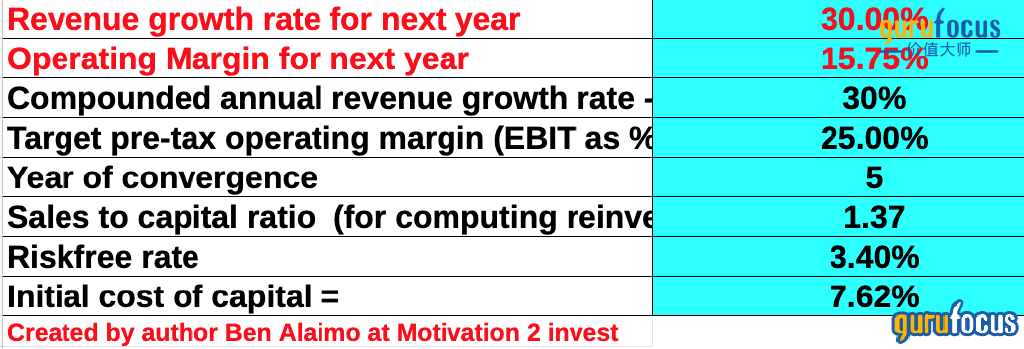

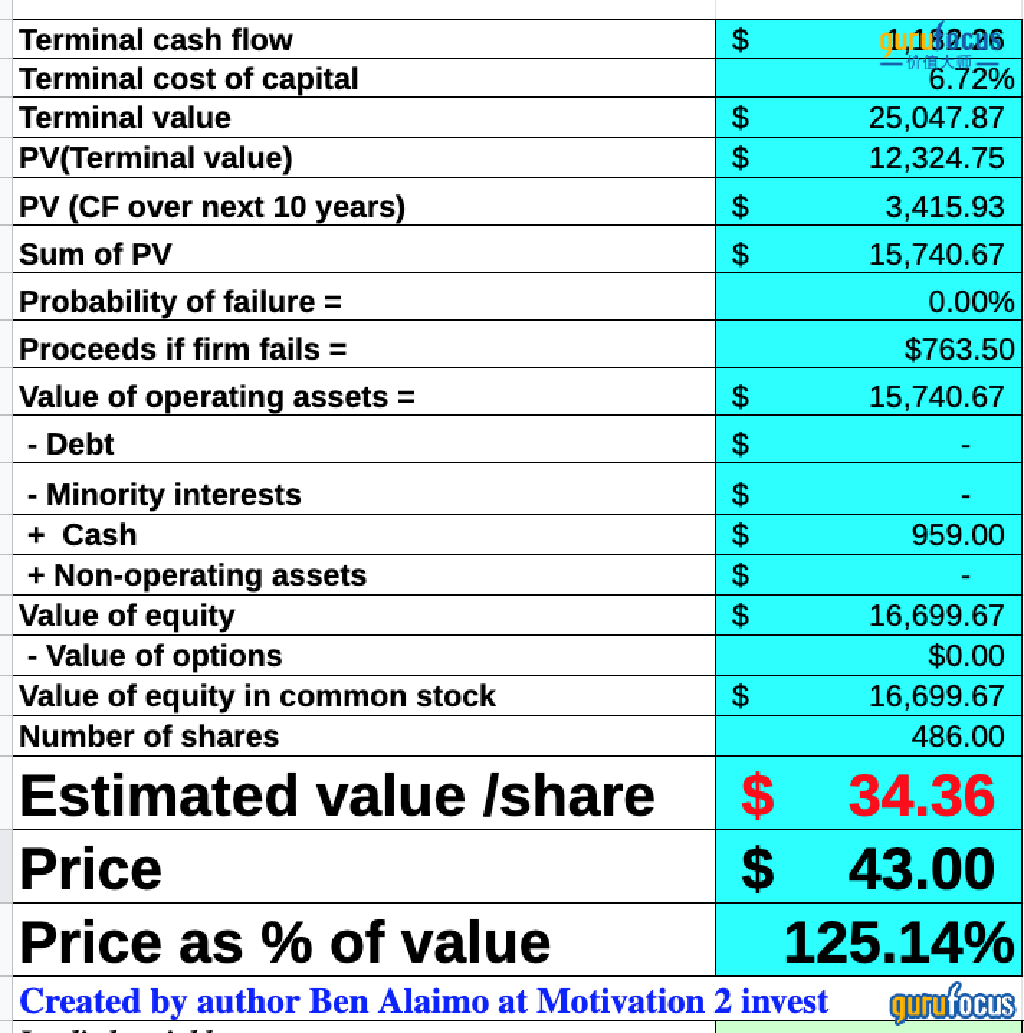

该公司股票的主要问题历来都是其估值。为了对该公司进行估值,我将最新的财务数据输入我的估值模型,该模型采用现金流折现法进行估值。我预测该公司未来五年每年的收入增长为30%,公司运营利润率将稳步上升至软件行业的平均水平25%。(中文为翻译)

鉴于这些假设,我得到的公平价值估计为每股34美元。该股目前的交易价格为每股43美元,因此被高估了25%,尽管最近由于高通胀和利率导致科技股下挫。因此,注重价值的投资者可能希望等待一个更好的买点。

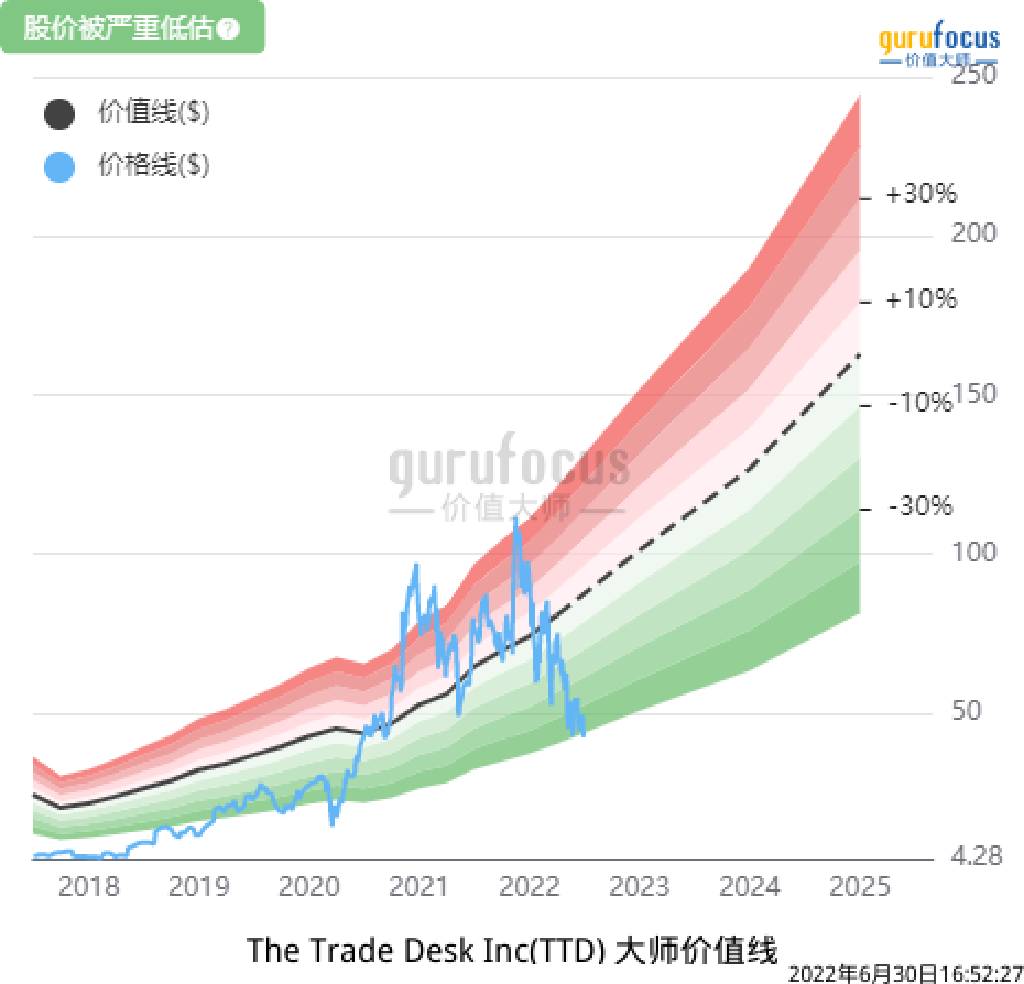

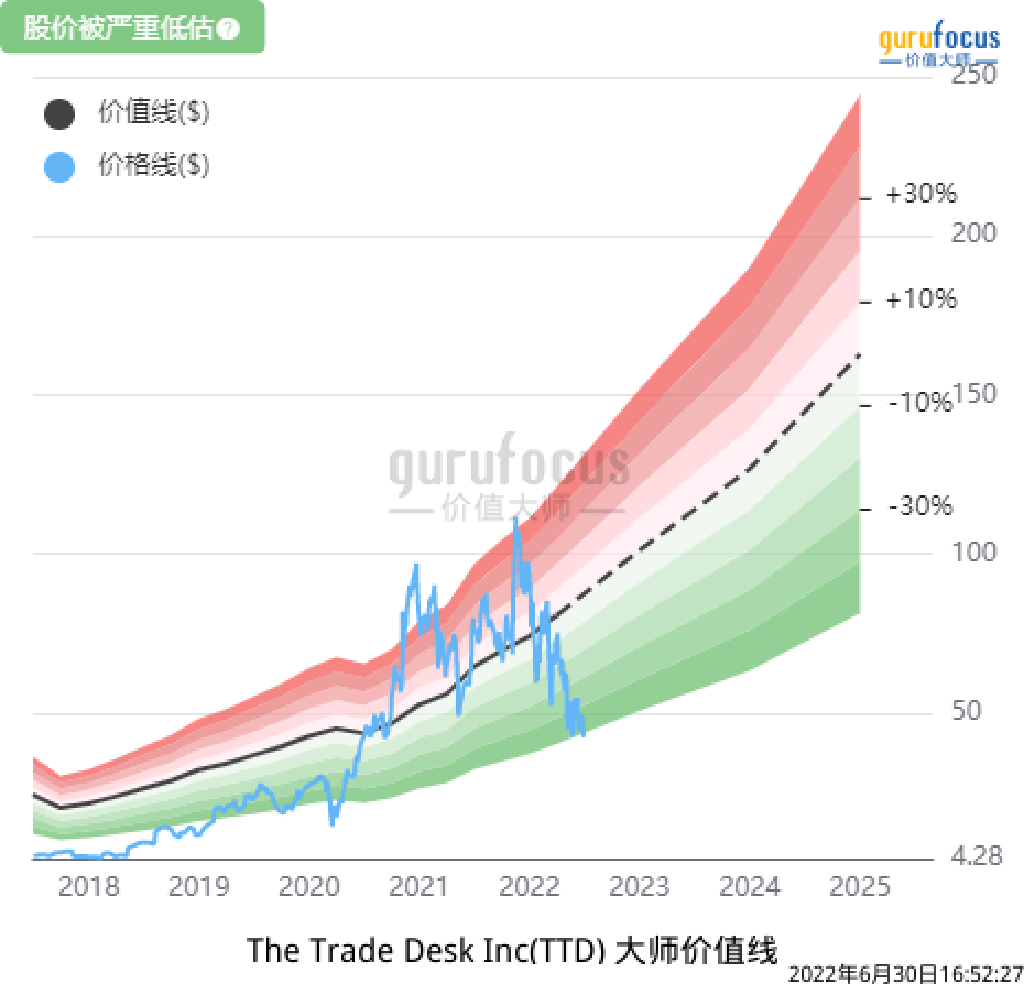

另一方面,根据大师价值线,该股的价值被明显低估,这是价值大师网独有的的内在估值方法,考虑了历史盈利倍数、过去的股票回报和分析师对未来业务表现的估计。

(译者注:该公司的价值大师评分为91分。)

最后的想法

The Trade Desk是一个规模较大的公司,它正在颠覆8000亿美元的数字广告行业。它的商业模式很强大,最近的财务增长也喜人。如果Netflix确认The Trade Desk将会获得广告合作,会为这个奶油蛋糕上真正的缀上樱桃,但这一点纯属意淫。目前该股在我看来被高估了。

价值大师网不由经纪人或交易商经营。价值大师网是美国证券交易委员会注册投资顾问的附属公司,该投资顾问兼任一支ETF的次级投资顾问。该投资顾问不向个人投资者提供建议。在任何情况下,价值大师网上发布的任何信息都不代表购买或出售证券的建议。本网站及其相关通讯中的信息无意成为,也不构成投资建议或推荐。被价值大师网选为“大师(gurus)”的个人或实体可能会在价值大师网发布任何特定的文章、报告、信息之前或之后,买卖文章、报告或信息中提到的证券。价值大师网可以随时在网站上添加新的大师,或删除已有大师。在任何情况下,价值大师网都不对任何会员、顾客或第三方因使用网站上发布的任何内容或其他材料负责,亦不对与使用或无法使用价值大师网,或与网站发布的任何内容有关的一切损害负责,上文提到的损害包括但不限于任何投资损失、利润损失、机会损失,以及特殊损害、附带损害、间接损害、后果性损害或惩罚性损害。过去的业绩是未来业绩的一个不良指标。本网站及网站发布的相关通讯中的信息无意成为,也不构成投资建议或推荐。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。本网站列出的大师与价值大师网没有任何关系。网站提供的股票报价由InterActive Data提供。公司基本面数据由晨星公司提供,数据每日更新。