科技领域5个被低估的可预测机会

由于科技股在本周晚些时候发布财报之前陷入困境,美国股指继续4月份的抛售,周二上午走低。

道琼斯工业平均指数下跌约240点,或0.9%,而标准普尔500指数下跌1.1%。以科技为主的纳斯达克综合指数下跌2.2%。

今年到目前为止,整个科技行业的表现也不佳,下跌了23.8%。

因此,投资者可能有兴趣在表现可预测的被低估的科技证券中寻找机会。

GuruFocus ' 被低估的可预测筛选器是一项高级功能,它根据两种方法确定股票是被低估还是高估:贴现现金流和贴现收益。

根据这两种方法,折扣高于零的公司都被视为低估,而低于零的折扣则被视为高估。然后根据过去十年的历史表现来确定两家公司的可预测性。

筛选员还会寻找可预测性排名至少为五分之四的公司。

根据这些标准,截至4月26日,包括MKS仪器(NAS:MKSI)、SS&C Technologies Holdings Inc(NAS:SSNC)、Open Text Corp(NAS:OTEX),费尔艾萨克公司Fair Isaac Corp(NYSE:FICO)和 CheckPoint软件科技(NAS:CHKP)。

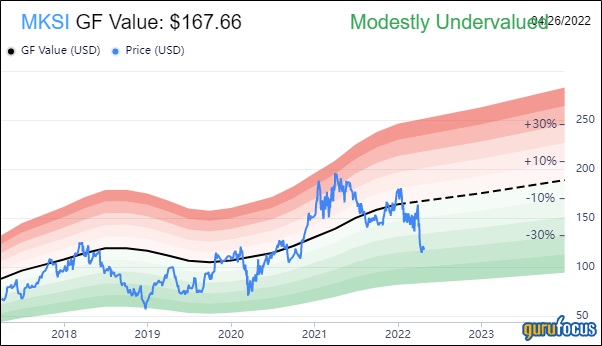

MKS 仪器

MKS仪器(NAS:MKSI)目前的交易价格比其329美元的DCF价值低64%,比其376美元的贴现收益值低68%。

这家总部位于马萨诸塞州安多弗的硬件公司提供制造平板显示器、医疗器械和电子材料等产品所需的仪器、组件和系统,市值为65.7亿美元;周二其股价交易价格约为117.81美元,市盈率为117.81美元为11.95,价格手册比率为2.29,售价比为2.25。

GF Value Line表明,根据历史比率、过去的财务表现和未来收益预测,该股目前的估值略有低估。

GuruFocus 将 MKS Instruments 的财务实力评为 10 分之八。除了令人满意的利息覆盖水平外,奥特曼Z-Score的高4.62也表明该公司信誉良好,尽管资产的增长速度快于收入的增长。投资资本回报率也掩盖了加权平均资本成本,这意味着随着公司的发展,价值正在创造。

该公司的盈利能力获得了十分之九的评级,这得益于营业利润率的扩大、股票、资产和资本的强劲回报率超过大多数竞争对手,以及Piotroski F-Score高达9分中的7分,这表明情况良好。由于收益和收入的持续增长,MKS Instruments也获得了四星级的可预测性排名。根据GuruFocus的数据,拥有该排名的公司在10年内平均每年回报9.8%。

在投资于MKS仪器的大师中, 查克·罗伊斯持有最大头寸,占已发行股份的1.52%。 肯·费舍尔, 吉姆·西蒙斯 文艺复兴时期的科技, 保罗·都铎·琼斯 , 斯科特·布莱克和 乔尔·格林布拉特也拥有该股票。

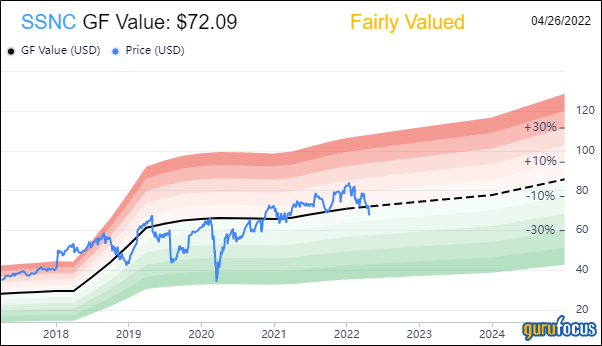

SS&C 科技

SS&C Technologies Holdings Inc(NAS:SSNC)股票的交易价格比DCF价值184美元低63%,比其114美元的贴现收益值低40%。

这家总部位于康涅狄格州温莎的金融科技软件公司的市值为172.5亿美元;周二,其股票交易价格约为67.66美元,市盈率为22.6,股价手册比率为2.81,市售比为3.59。

根据GF Value Line的数据,该股目前的估值是合理的。

GuruFocus 将 SS&C Technologies 的财务实力评为十分之四。尽管有足够的利息覆盖,但奥特曼Z-Score的1.69警告说,由于资产的积累速度快于收入的增长,该公司可能面临破产的风险。WACC也使投资回报率黯然失色,因此该公司正在努力创造价值。

该公司的盈利能力表现更好,在营业利润率扩大、业内同行中超过一半的强劲回报以及Piotroski F-Score高达9分的背景下,该公司的盈利能力为十分之十。尽管每股收入增长放缓,但SS&C仍具有五星级的可预测性排名。GuruFocus的数据显示,拥有该排名的公司平均每年回报率为12.1%。

持有1.5%的股份, Seth Klarman是 SS&C 最大的大师股东。其他顶级大师投资者包括 钻石山资本, 罗恩·巴伦和 理查德·皮纳。

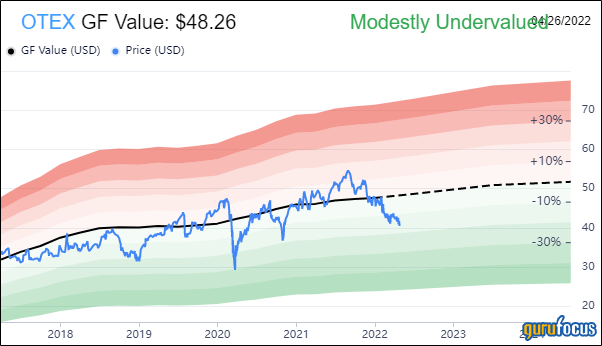

打开文本

Open Text Corp(NAS:OTEX)的份额的交易价格比其79美元的DCF价值低49%,但比其38美元的贴现收益值高出7%。

这家提供企业信息管理软件的加拿大公司的市值为109.7亿美元;周二,其股票交易价格约为40.46美元,市盈率为22.96,股价手册比率为2.62,市售比为3.26。

根据 GF Value Line,该股目前的估值似乎略有低估。

GuruFocus 将 OpenText 的财务实力评为十分之五。除了利息覆盖不足之外,奥特曼Z-Score为2.06,这表明该公司承受着一些压力,因为资产的增长速度快于收入的增长。但是,投资回报率超过了WACC,因此该公司正在创造价值。

该公司的盈利能力表现更好,评级为十分之十,这得益于营业利润率的扩大、超过竞争对手一半的强劲回报以及适度的Piotroski F-Score为6分,这意味着稳定的公司处于典型的条件。但是,由于过去一年每股收入增长下降,OpenText的四星级可预测性排名受到关注。

史蒂芬罗米克是该公司最大的大师股东,持有0.82%的股份。 第一太平洋顾问 ,西蒙斯的律师事务所, 雷·达利奥 ,Greenblatt, 查尔斯·布兰德斯,费舍尔在公开文本中也有职位。

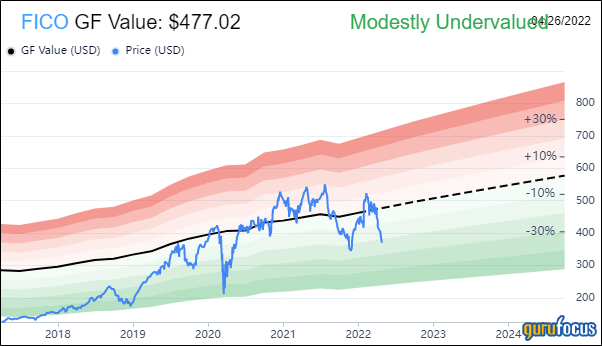

公平艾萨克

费尔·艾萨克 Fair Isaac Corp(NYSE:FICO)股票的交易价格比494美元的DCF价值低25%,比其466美元的贴现收益值低20%。

这家总部位于加利福尼亚州圣何塞的数据分析公司专注于信用评分服务,市值为97.1亿美元;周二,其股票交易价格约为370.21美元,市盈率为27.19,市售比为8。

GF Value Line表明,该股目前的估值略有低估。

Fair Isaac 的财务实力被 GuruFocus 评为十分之四。尽管该公司近年来一直在发行新的长期债务,但由于利息覆盖范围充足,它处于可控的水平。它的奥特曼Z分数也很强劲,为7.82。自从投资回报率超过WACC以来,价值正在创造。

该公司的盈利能力表现更好,评级为十分之十,这得益于营业利润率的扩大、业内同行的强劲回报以及Piotroski F-Score高达7分。尽管最近每股收入增长有所放缓,但Fair Isaac仍处于四星级的可预测性排名。

在投资于Fair Isaac的专家中,男爵持有量最大,占其已发行股份的0.56%。其其他顶级大师股东包括费舍尔, 史蒂芬科恩、西蒙斯的公司罗伊斯、琼斯、格林布拉特和 Lee Ainslie。

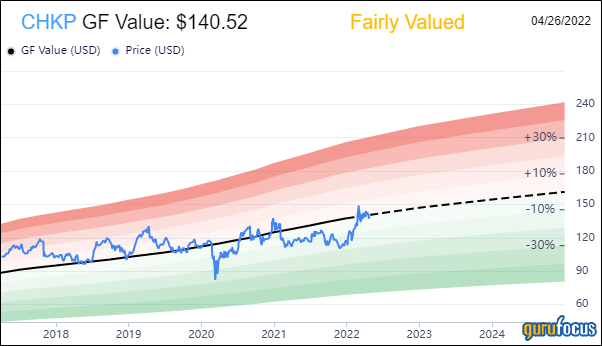

Check Point 软件技术

CheckPoint软件科技(NAS:CHKP)的股份的交易价格比其169美元的DCF价值低19%,但比其111美元的贴现收益值高出23%。

这家总部位于以色列的网络安全公司除了提供安全管理外,还提供网络、终端、云和移动安全解决方案,市值为175.8亿美元;周二,其股价交易价格约为137.23美元,市盈率为22.53,股价手册比率为5.44,价格手册比率为5.44售价比为8.52。

根据GF Value Line,该股票目前的估值是合理的。

Check Point的财务实力和盈利能力均被GuruFocus评为十分之十。除了令人满意的兴趣覆盖范围外,Altman Z-Score为7.8也表明该公司信誉良好。投资回报率也高于WACC,因此正在创造价值。

尽管营业利润率正在下降,但该公司得到了业内同行的强劲回报以及温和的Piotroski F-Score为6的支撑。稳定的收益和收入增长为Check Point的五星级可预测性排名做出了贡献。

凭借其0.38%的已发行股份, 约翰·罗杰斯 是该公司最大的大师股东。其他顶级大师投资者包括西蒙斯的公司钻石山 杰里米·格兰瑟姆 ,琼斯,费舍尔,iShares MSCI ACWI ex。美国交易所买卖基金和 凯瑟琳伍德。

*本文编译自gurufocus.com,原文为英文。翻译可能不完全准确。文章中所有第一人称代词“我”均指英文原文作者,不代表价值大师中文站,亦不代表价值大师英文站。

原作者/译者的观点仅代表其个人意见,不代表价值大师中文站认可其投资观点。本网站及网站发布的相关通讯中的信息无意成为,也不构成投资建议或推荐。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。