为什么 Netflix 的投降不应该令人惊讶

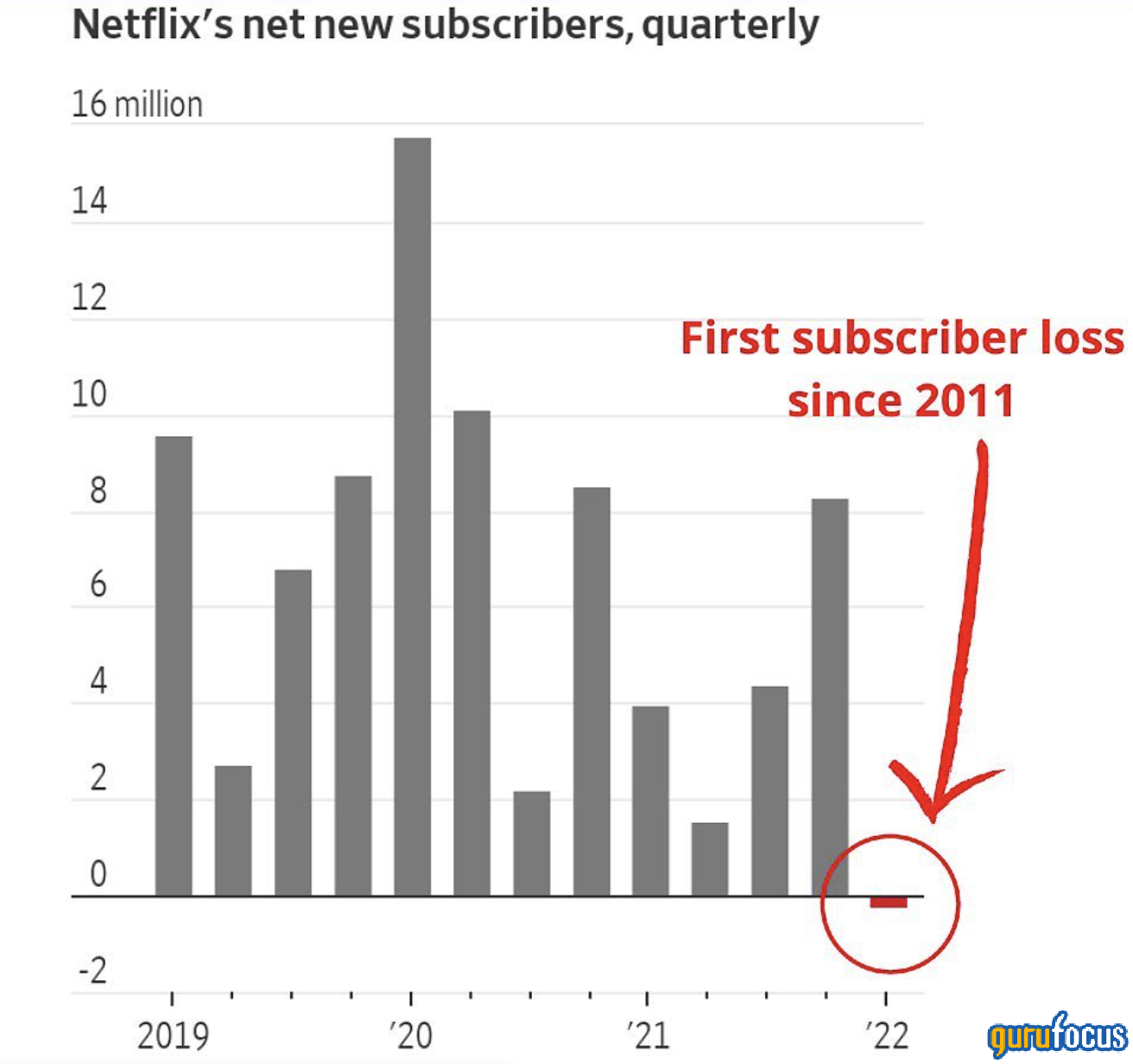

奈飞(NAS:NFLX)净订户出人意料地下降,导致该股周三下跌超过其市值的三分之一。最近的一份报告显示,这家流媒体巨头的净订户群暴跌了大约200,000名用户,这向投资者敲响了警钟。

Netflix对该活动的评论直言不讳,因为它表示 “收入增长已大大放缓...正如我们所预测的那样,流媒体正在战胜线性,Netflix影片在全球非常受欢迎。但是,我们相对较高的家庭渗透率(包括大量共享账户的家庭)加上竞争,正在造成收入增长的不利因素。”

资料来源:市场雷达

我认为这不是那些 “买跌” 的时刻之一。实际上,我认为这可能是股票的转折点,它可能会进入自由落体;这就是原因。

为什么用户群下降了

这里的核心问题完全取决于行业的成熟度。像亚马逊(NAS:AMZN)这样的流媒体业务比以前更加拥挤”华纳兄弟探索公司(NAS:WBD)HBO Max 和迪士尼(NYSE:DIS)迪士尼 + 在模仿 Netflix 的商业模式上投入了大量资金。

这是行业发展的标准做法,很明显,流媒体业务已经退出萌芽阶段,进入了成熟的增长阶段。行业生命周期的成熟增长阶段的特点是竞争加剧,需要较高的再投资率才能确定先前的业绩。

Netflix的资本支出同比增长5.35%,比行业低51.81%,这表明该公司没有像最近应有的那样积极地进行再投资,这可能有助于解释为什么它失去了竞争优势。

经济影响

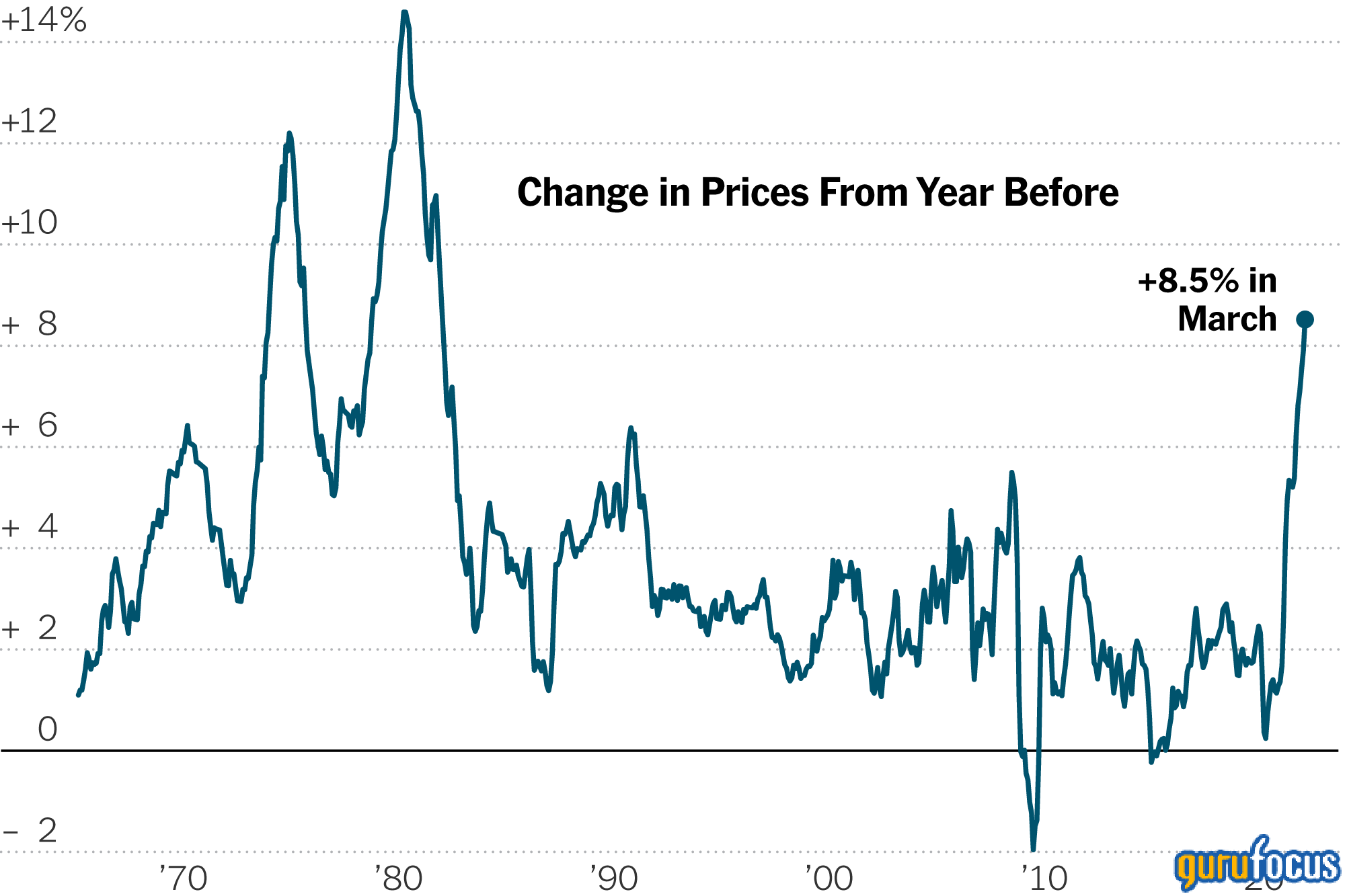

宏观经济的优势告诉我们,Netflix可能会面临周期性的不利因素。订阅服务是自由裁量产品,在经济紧缩的情况下通常进展不佳。正如世界银行所指出的那样,经济的增长轨迹正在放缓,世界银行最近将其全球增长预期下调了0.9%。

下图显示了最近家庭债务和债务的增加以及基础广泛的通货膨胀率的上升。面对满足日常需求的义务不断增加,家庭可能会取消订阅非必需品,这可能导致流媒体空间的订户持续缓慢增长。

资料来源:GuruFocus

资料来源:《纽约时报》

估值困境

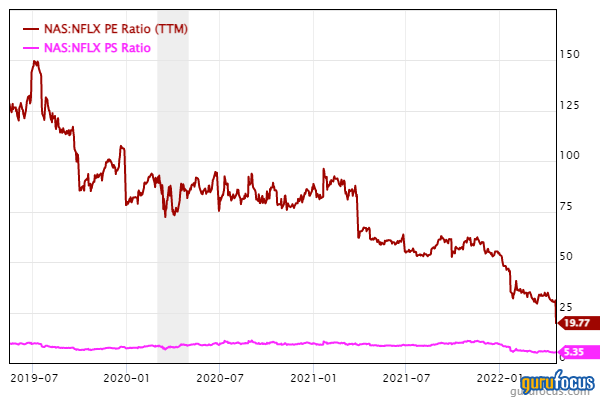

即使在今天的下跌之后,Netflix的交易价格仍是其销售额的5.35倍,这告诉我们,无论如何看,该股都被高估了。即使在成长阶段,价格销售比率也可以用来估价公司,并且不像其他价格倍数那样迎合成熟公司。理想情况下,股票被低估的指标应为1.00或更低,而Netflix并非如此。

此外,Netflix19.77的市盈率也令人担忧。按收益计算,与多元化媒体行业的同行相比,该股的估值仍然被高估,这表明期望价值的投资者无法获得价值。

底线

在我看来,Netflix的股票投降不足为奇。家庭债务的增加、流媒体领域的拥挤以及再投资率低迷导致了令人难以置信的业绩。此外,即使在最近的暴跌之后,该股仍被高估,这使其处于脆弱的基础。

*本文编译自gurufocus.com,原文为英文。翻译可能不完全准确。文章中所有第一人称代词“我”均指英文原文作者,不代表价值大师中文站,亦不代表价值大师英文站。

原作者/译者的观点仅代表其个人意见,不代表价值大师中文站认可其投资观点。本网站及网站发布的相关通讯中的信息无意成为,也不构成投资建议或推荐。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。