花更少的钱:在高通胀环境中从哑弹中分辨成长型股票

3月份的零售销售数字已经公布,经过通货膨胀调整后,连续第二个月出现下降。

根据美国人口普查局和劳工统计局的数据,以消费者物价指数衡量,3月份零售销售同比增长0.5%,而通货膨胀率为1.2%。这导致本月经通胀调整后的零售销售下降0.7%。3月份零售销售同比增长6.9%,而通货膨胀率为8.5%,经通胀调整后下降了1.6%。

当经济一切顺利时,通货膨胀应该与生产性产出的增长保持一致。因此,通货膨胀的上升速度快于消费,这表明生产性产出是薄弱环节,而这通常是生产成本上涨的结果(例如:天然气和运输)。生产者物价指数同比高于CPI,达11.2%,进一步证实了这种情况,尽管同比1.2%的读数与CPI相同。

在这种困难的环境中,投资者需要警惕将通货膨胀与实际业务增长混为一谈。如果通货膨胀率为8%,但企业的利润仅增长了5%,那么它真的会领先吗?

为了帮助区分实际增长的公司和似乎只因通货膨胀而增长的公司,我们可以使用一些参考资料,例如利润率、投资资本回报率与加权平均资本成本以及贴现现金流模型。

请注意,这些只是投资者在研究投资机会时需要考虑的众多因素中的一小部分。根据公司的类型,可能需要采取不同的方法,深度研究是无可替代的。尽管如此,这三项措施仍然可以作为有用的参考点。

利润率

利润率通常被认为是一种方便的工具,可以帮助投资者了解通货膨胀对企业的影响。如果利润率缩小,这意味着该公司将增加支出,减少收入(尽管这不一定是仅仅由于通货膨胀所致)。

尽管决定利润率的因素有很多,但它们确实存在公司收益报告中许多其他项目所缺乏的东西:某种解释。通读收益报告通常至少会产生一两句话,说明利润率为何增长或下降。

利润率是否由于可能是暂时的或周期性的因素而增加,例如合众钢铁(NYSE:X),由于钢铁价格上涨,该公司在2021年第三季度的营业利润率高达29%,然后在第四季度回落至25%?如果利润率下降是由于通货膨胀,该公司可能会在财报中如此明确地说明,例如宣伟公司(NYSE:SHW)做到了。

投资资本回报率与加权平均资本成本

与利润率相比,投资资本回报率和加权平均资本成本的比较可以衡量一家公司通过其业务投资创造价值的程度,这与利润率略不那么直截了当。

如果投资回报率更高,则表明该公司从投资中获得的回报超过了为上述投资获得必要资本所支付的收益。如果WACC更高,则意味着该公司的投资成本高于其回报的利润。

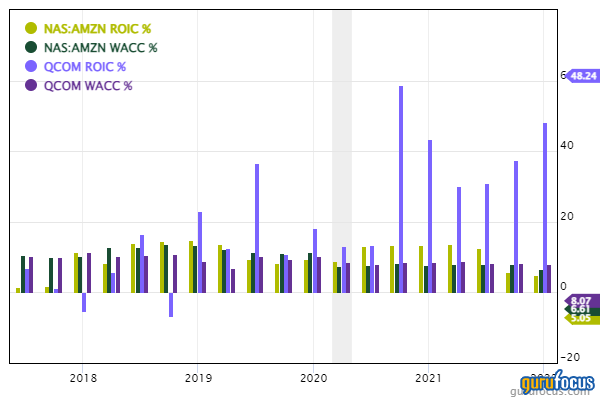

当一家公司对增长进行大量投资时,如果其投资回报率暂时处于低位,可能不会引起警惕,但可以肯定的是,对于一家成熟且盈利的公司,投资者应该期望看到这一数字将超过WACC。随着通货膨胀上升,2021年在价值创造方面苦苦挣扎的一家公司是亚马逊(NAS:AMZN),而高通(NAS:QCOM)尽管通货膨胀,但其投资回报率更高,如下面的随后 12 个月图表所示。

贴现现金流

当通货膨胀率居高不下时,成长型股票的价格往往会下跌。他们的股东可能会抱怨他们受到了 “不公平的惩罚”,但事实是,成长型股票估值模型完全依赖于对未来收益的预测。

对预测的严重依赖意味着,对未来的不确定感将导致投资者通过将成长型股票交易给那些已证明盈利能力的股票来降低投资组合的风险。此外,在使用贴现现金流等数学模型得出估值估计值时,通货膨胀通常被用作贴现率的基础。这些模型中定价较高的通货膨胀导致目标价格下降的浪潮。

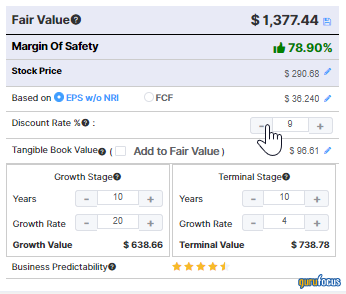

例如,汽车经销商整合商 Lithia Motors利西亚车行(NYSE:LAD)对贴现现金流模型使用9%的折扣率,安全幅度为78.90%。9%的贴现率来自10年期国债固定到期日加6%的风险溢价。但是,如果我们使用14%的贴现率(8%的通货膨胀率加上6%的风险溢价),安全幅度将降至66%。

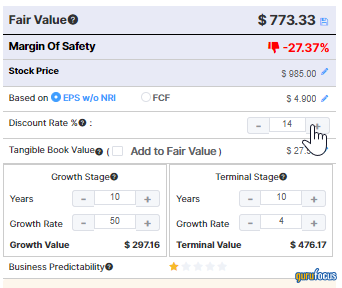

对于几乎没有盈利历史的股票,贴现现金流和其他基于预测的估值模型的公允价值估计值的下降幅度更大。例如,如果我们假设特斯拉(NAS:TSLA)的年增长率为50%,在接下来的十年中,9% 的折扣率显示出安全幅度,而 14% 的折扣率表明该股被高估了。

外卖

那么,我们如何解释这些指标来确定企业是否在通货膨胀环境中增长?前两个,利润率和ROIC与WACC,可以帮助我们了解一家公司是否因通货膨胀而陷入困境。

同时,贴现现金流模型可以告诉我们两件事:1)安全幅度如何承受更高的通货膨胀;2)一旦通货膨胀压力缓解,投机性增长投资的股价是否有可能反弹。

*本文编译自gurufocus.com,原文为英文。翻译可能不完全准确。文章中所有第一人称代词“我”均指英文原文作者,不代表价值大师中文站,亦不代表价值大师英文站。

原作者/译者的观点仅代表其个人意见,不代表价值大师中文站认可其投资观点。本网站及网站发布的相关通讯中的信息无意成为,也不构成投资建议或推荐。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。