卡夫亨氏的品牌实力可能帮助其克服更高的成本

在2020日历年中,大多数食品公司都获得了可观的Covid-19疫情封锁提振,但这使得2021年难以取得可比的结果。卡夫亨氏(NAS:KHC)也不例外这种现象。

卡夫亨氏成立于2015年,是美国第五大食品公司,著名的品牌包括亨氏酱、卡夫奶酪、果冻、麦克斯韦豪斯咖啡和奥斯卡·梅耶肉类。这笔交易是由伯克希尔-哈撒韦(NYSE:BRK.A)策划的,他拥有亨氏和巴西私募股权公司3G的股份。目前,伯克希尔拥有该公司26.6%的股份,3G拥有约20%的股份。

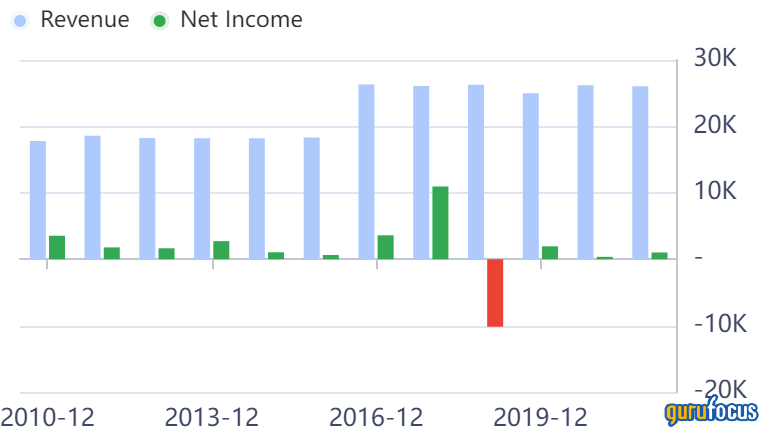

亨氏的历史可以追溯到1800年代中期,而卡夫成立于1903年。该公司的市值为500亿美元,股息收益率高于平均水平的3.88%。该公司在2021年创造了260亿美元的收入。

大约28%的销售额来自调味品和酱料类别,而奶酪和乳制品排在第二位,占总销售额的19%。该公司仍然主要是一家北美公司,78%的销售额来自该地区,其中美国占总销售额的71%。

通货膨胀

像卡夫亨氏这样的食品公司受到美国目前正在经历的高通胀水平的负面影响。2021年,该公司遭受了高于预期的大宗商品和供应链成本,预计这些成本将持续到2022年。该公司表示,对于2021年,这些高昂的成本对营业收入造成了约4.47亿美元的负面影响。

该公司正试图通过提高价格和提高效率来减少通货膨胀的影响,但价格上涨的时机可能很棘手。此外,价格的强劲上涨可能会导致愿意接受较低毛利率和营业利润率的竞争对手的市场份额损失。

财务业绩

2021年的有机收入增长为1.8%,但与2020年疫情年度6.5%的强劲有机增长相比有所提高。调整后的息税折旧及摊销前利润下降了4.5%,这主要是由于该公司主要商品成本(包括乳制品、各种肉类和咖啡)的增加。供应链成本也保持在上升。

经营现金流依然强劲,营业现金流为54亿美元,资本支出仅为9亿美元。自由现金流的用途是偿还62亿美元的债务和19亿美元的股息支付。该公司的杠杆率仍接近3,尽管由于在这种环境下运营成本上升导致息税折旧及摊销前利润下降,该比率略有不公平地提高。

估价

该公司表示,预计2022年将实现强劲的财务业绩,但由于成本问题,与2021年相比,息税折旧及摊销前利润和每股收益可能会有所下降。指导意见要求在较低的个位数范围内实现有机销售增长,中点调整后的息税折旧及摊销前利润为59亿美元。就剥离而言,预计今年的息税折旧及摊销前利润增长将大致持平。

共识分析师估计2022年每股收益为2.63美元,比2021年下降约10%。这将使卡夫亨氏的交易价格约为本年度收益的15倍,2023年远期收益的15倍也是远期收益的15倍。

该公司宣布了长期财务目标,即在2%至3%的范围内有机销售增长,Ebitda增长约5%,每股收益增长6%至8%。此外,该公司预计自由现金流转化率将大于或等于100%。

大师交易

最近购买卡夫亨氏股票的大师包括 约翰·哈斯曼和 杰里米·格兰瑟姆。减少持有量的大师包括 马里奥·加贝利 和 乔尔·格林布拉特。

结论

对于一家包装食品公司来说,Kraft-Heinz 的价值似乎是相当不错的。但是,从中长期来看,肯定有可能实现两位数的增长。即使没有多次扩张,该公司的每股收益增长目标加上近4%的股息也可以带来超过10%的年收益。

另一个有趣的催化剂是伯克希尔·哈撒韦公司购买未偿还的浮动量,基本上将公司私有化。按当前价格计算,剩余的53%的公众持股量约为260亿美元,这很容易从伯克希尔的现金储备中实现,到2021年年底,该现金储备将近1500亿美元。但是,由于最近的购买,这些现金水平最近有所降低 沃伦·巴菲特,例如 HP Inc.。

*本文编译自gurufocus.com,原文为英文。翻译可能不完全准确。文章中所有第一人称代词“我”均指英文原文作者,不代表价值大师中文站,亦不代表价值大师英文站。

原作者/译者的观点仅代表其个人意见,不代表价值大师中文站认可其投资观点。本网站及网站发布的相关通讯中的信息无意成为,也不构成投资建议或推荐。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。