Liberty Global 的漫长游戏即将进入主场

自由全球(NAS:LBTYA)在欧洲提供电视、宽带和无线通信服务。它在以下地理区域开展业务:英国和爱尔兰、比利时、瑞士、中欧和东欧以及中欧和企业。其产品包括宽带、WiFi、连接产品、电视平台和电视内容。

Liberty Global 是约翰·马龙的一家公司;马龙是董事长,他的主要副手迈克尔·弗里斯是首席执行官。马龙是美国有线电视行业的先驱之一,被称为 “电缆牛仔”。他在为股东创造价值方面有着悠久的记录。马龙通过超级投票权股份控制公司。

Liberty Global是一项难以掌握的投资,因为在过去的十多年中,有许多动人的部分汇集在一起。它基本上是一家控股公司,有以下孤岛:

| 实体 | 位置 | 所有权(1) |

| Telenet | 比利时 | 60.7% |

| 日出 UPC | 瑞士 | 100.0% |

| 维珍传媒 | 爱尔兰 | 100.0% |

| UPC 波兰 (2) | 波兰 | 100.0% |

| UPC 斯洛伐克 | 斯洛伐克 | 100.0% |

| 维珍传媒-O2 | 英国(英国) | 50.0% |

| 沃达丰 eziggo | 荷兰 | 50.0% |

在比利时、瑞士、英国、爱尔兰和荷兰等选定市场中,固定移动融合(FMC)的冠军要么是 #1 要么 #2,其固定和移动用户总数超过8500万,实现了规模、协同效应、有机增长和战略选择性。数据使用量增加的长期顺风应继续推动自由现金流和股东价值。

此外,该公司还拥有一个不断发展的风险投资平台。据我估计,其科技、内容和基础设施业务今天的价值为35亿美元,约为每股6.70美元。

值得注意的是,这些企业的现金流量和损益汇总到Liberty Global中,但债务却存放在各个孤岛中。因此,Liberty Global 无法追索债务。

资料来源:自由环球投资者演讲

马龙剧本由以下策略组成,其中大部分策略已应用于 Liberty Global 的案例:

- 在非常长(十年以上)的时间范围内做出长期资本配置决策。近二十年来,Malone和Fries一直在塑造Liberty Global,从一群次规模的欧洲运营商到少数规模的大型固定和移动融合(FMC)全国冠军运营商。

- 关注运营和自由现金流(不是GAAP收益)。

- 使用高杠杆股票模型创造性地使用债务。保持不断增长的债务与经营现金流保持一致。债务比股权更具税收效率,成本远低于隐含的权益成本。就Liberty Global而言,加权平均债务成本约为4.5%,但自由现金收益率中位数在10%至15%之间。这个巨大的点差被该公司捕获。

- 通过快速贬值资本来提高税收效率。如果你能用巧妙的会计技巧来避免,为什么还要向该国支付收入的20%至40%?

- 积极回购股票。这比支付股息的税收效率要高得多,股息由股东征税。

- 购买和出售资产以创造规模和效率。

- 使用中央控股公司 —— 将债务保存在无追索权的运营孤岛中的运营公司结构。每个运营筒仓中的债务都不能归中央控股公司所有,因此可以安全地增加到通常不舒服的水平,即调整后息税折旧摊销前利润的四到五倍。

- 向主要经理支付丰厚的股票薪酬,以调整他们的利益。去年,弗里斯的薪酬为4,500万美元。

下图显示了 Liberty Global 的运营现金流量和净收入。请注意,除了处置资产的短暂时期外,该公司在过去十年的大部分时间里都处于亏损状态。但是,现金流已稳步高于零大关。这是经典的马龙,它侧重于现金流,而不是收益。

此外,既然马龙和弗里斯已经实现了他们想要的资本结构,他们正在大力回购股票。

| 股票代码 | 公司 | 3个月股票回购比率 | 6个月股票回购比率 | 1年期股票回购比率 | 3年期股票回购比率 | 5年期股票回购比率 | 10年期股票回购比率 |

| LBTYA | 自由环球 PLC | 3.40 | 5.57 | 9.20 | 10.90 | 10.40 | -1.40 |

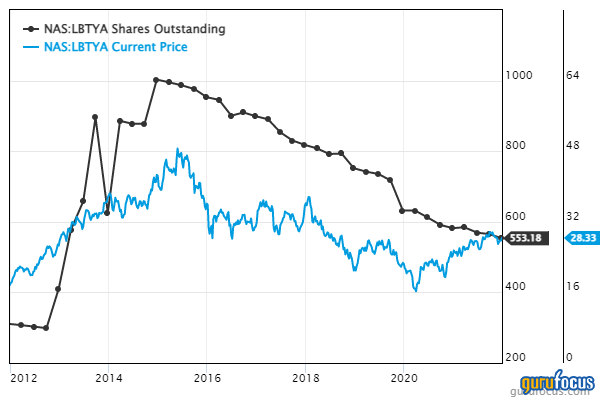

Liberty Global 正在利用其现金流快速回购股票。正如你将在下图中注意到的那样,自2015年以来,Liberty Global一直以约10%的速度回购股票,我相信这种情况可能会持续下去。奇怪的是,尽管已发行股票数量已从峰值几乎减少了一半,但该股仍未对所有这些回购做出回应。这表明,大多数投资者不喜欢马龙的剧本,而是过于关注每股收益、市盈率和股息等传统指标。

估价

鉴于 Liberty Global 的收益和现金流不稳定,要为 Liberty Global 估值并不容易。但是,我认为,考虑到马龙和弗里斯专注于自由现金流的治理策略,尝试通过 FCF 的角度对股票进行估值是有意义的。

GuruFocus 设计了一种名为 “预计的 FCF 值” 的专有指标,用于处理 FCF 不稳定的情况。从本质上讲,该指标占账面价值的80%,并将其添加到六年来平均自由现金流的现值中。给出了计算的详细信息 这里。

从预计的 FCF 价值来看,我们得出的 Liberty Global 的公允价值估计超过 102 美元。虽然我不会对这个数字挂上帽子,但这确实证实了我的印象,即 Liberty Global 被高度低估了。同样有趣的是,多年来,预计的FCF一直在增加,因此无论Malone和Fries所做的一切似乎都在按照他们的计划进行。

可视化Liberty Global价值的另一种方法是计算上限费率。这样想吧:像Liberty Global这样的公司建立长期资产(光纤、移动网络等),然后通过对这些资产的使用收费来赚取收入。这就像一家房地产企业,更具体地说是向租户收取租金的房地产投资信托基金。长期资产的上限率可以按如下方式计算:

(“营业收入” + “折旧、耗尽和摊销”)/`企业价值(百万美元)`* 100

使用这个公式来计算 Liberty Global 的上限率,我们得出的值为14.07%。这是一个非常不错的上限率。相比之下,法国商业房地产公司Klepierre SA(XPAR:LI(摘要), 财务)为 4.72%。

结论

现在,马龙和弗里斯已接近实现 Liberty Global 理想的业务结构,他们正在为公司的长期成功做好准备。中等收入国家(例如波兰)的最后几家次级企业正在被抛售,该公司正忙于通过回购来集中股权。2021年,回购总额为16亿美元。管理层承诺在2022年和2023年每年回购10%的已发行股票。

该公司计划继续向该场所建设光纤,并在选定的市场推出5G。这将需要在未来很长时间内持续保持高资本支出和债务。

这只股票并不适合所有人。没有稳定的收益,没有股息,而且债务很高。马龙和弗里斯只关心现金流和建立公司的长期内在价值。最后,可能会有某种价值结晶事件。我们最近在探索传播C股(NAS:DISCA),另一家与 AT&T 美国电话电报(NYSE:T)合并的马龙公司媒体企业。

我想总有一天,投资者会醒来,发现马龙和弗里斯制造的长期复合机器。什么时候会发生这种情况,人们无法确定,但我相信它最终会发生。同时,我继续持有并增加我的头寸。这仅仅是主场伸展的开始。

*本文编译自gurufocus.com,原文为英文。翻译可能不完全准确。文章中所有第一人称代词“我”均指英文原文作者,不代表价值大师中文站,亦不代表价值大师英文站。

原作者/译者的观点仅代表其个人意见,不代表价值大师中文站认可其投资观点。本网站及网站发布的相关通讯中的信息无意成为,也不构成投资建议或推荐。本网站上的信息不以任何方式保证其完整性、准确性或任何其他方面。