新能源车需求暴涨,锂电池行业当之无愧成为宠儿

先开门见山,说下本文的主要观点:在未来,新能源汽车将飞速发展,而锂电池是新能源汽车的心脏,将占据新能源车产业链核心地位。

下文将从新能源车行业背景及现状、产业链以及行业指数分析来印证这一点。

一、行业背景及现状

碳中和背景下,新能源汽车的推行乃大势所趋

在全球变暖的大背景下,世界各地均提高了对环境问题的重视,纷纷提倡“碳达峰”和“碳中和”;中欧美当前是碳排放最大的经济体,三者的温室气体排放全球合计占比52%。其中中国是全球第一大碳排放经济体,温室气体排放量占比超25%,人均排放量比全球平均水平高约40%。

为应对二氧化碳排放引起全球进一步变暖,多国签订了《巴黎协定》等条约,《巴黎协定》的长期目标是将全球平均气温和前工业化时期相比,上升幅度控制在2摄氏度以内,并努力将温度上升幅度限制在1.5摄氏度以内。

目前全球超过100多个国家已承诺在2050或2060年实现“碳中和”,而新能源车的推行将是优化全球能源结构的有力举措。

(2)全球新能源汽车迎来爆发期,需求端爆涨将极大推动供给端扩产及相关产业链扩张。

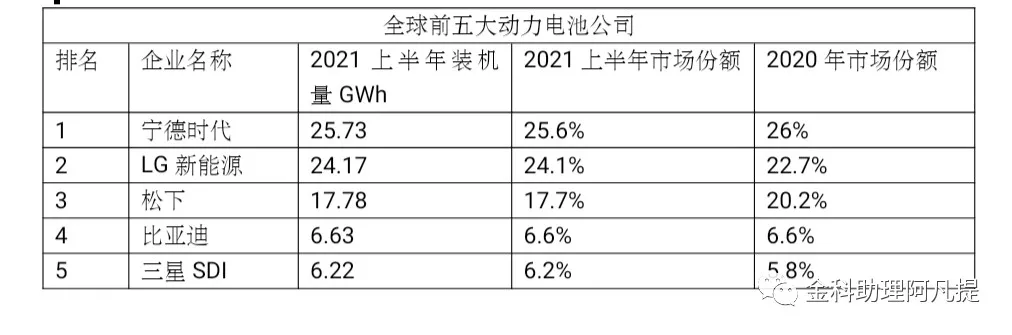

受益全球新能源汽车市场的高速增长,全球动力电池出货量在5年内增长近9倍。而随着下游新能源汽车市场的快速发展,动力电池也进入爆发期,全球动力电池出货量从2013年的13.8GWh上升至2019年的116.6GWh。

国内市场也迎来了新能源车的大爆发,2019年装机量达到了62.38GWh。从规划来看,欧洲已纷纷制定了燃油车禁售计划,同时还有严格的碳排放标准;而中国要求2025年新能源汽车占汽车产销达到25%,并制定了双积分等政策,预计未来发展新能源汽车将是全球各国的首要选择。

11月 12日,中汽协发布新能源汽车月度数据:10月份,国内新能源汽车产、销分别完成39.7万辆和38.3万辆,同比增长133.2%、134.9%,环比增长12.5%和7.2%;1-10月间,国内新能源汽车产、销分别完成256.6万辆和254.2 万辆,同比增长 175.3%、176.6%。

二、产业链分析

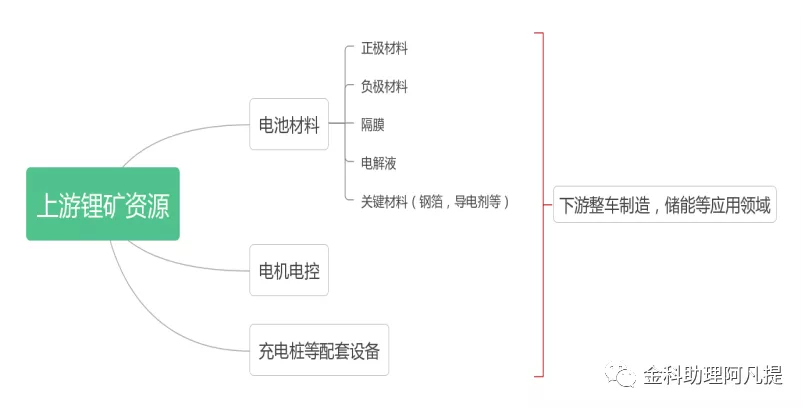

新能源汽车主要包括上游锂电池及电机原材料,中游电机、电控、电池以及下游整车、充电桩和运营三个环节。

其中在中游环节,电池产业链相对比较复杂。电池主要由正极、负极、隔膜以及电解液组成。放电原理及各部件作用如下:

放电时锂离子与电子从负极脱出,电子经由外部电路达到正极,而锂离子则通过电解液进入正极。锂离子、正极材料以及电子在正极重新结合完成电流传导,隔膜主要是将正极和负极隔离从而防止短路。

正极材料种类较多,包括磷酸铁锂、钴酸锂、锰酸锂以及三元锂,三元锂主要指镍钴锰酸锂NCM,也包括小部分的镍钴铝酸锂NCA,对应上游原材料主要为锂矿、钴矿、镍矿以及锰矿等;

负极材料以石墨为主,包括人造石墨与天然石墨等,隔膜以聚烯烃材料聚丙烯PP 以及聚乙烯PE为主,电解液主要成分为六氟磷酸锂。

电控环节主要是控制类硬件与线束,电机上游主要是永磁材料与硅钢片,原材料分别为稀土与铁矿石。

新能源汽车的成本构成中电池环节占比最高。

从新能源汽车的成本构成来看,电池成本在整车成本中占据 42%,电机电控成本占比相近,分别占据 10%和11%。

传统能源汽车中发动机与变速器构成核心动力总成部件。

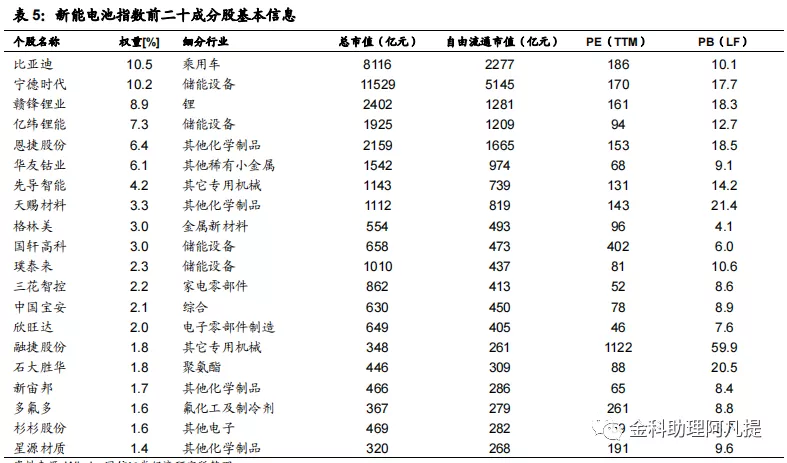

新能源锂电池指数主要聚焦于储能设备、乘用车和其他化学制品等细分领域优质企业,涉及上游锂矿,中游加工,下游整车制造与控制系统全产业链覆盖,且成份股具备一定的规模、技术及研发实力。

就目前来看,受益于宏观货币政策宽松与积极的行业政策推动,相关公司均具备大市值、高成长性与高景气度的特点。

从供求关系上来看,随着新能源车渗透率逐步加大,相关产能释放明显不足,受消费回暖与全球疫情复苏的影响,新能源车这一兼具科技与消费属性的板块行情有望持续。

下图则表明锂电池指数能够跑赢同时期沪深大盘以及新能源车整体板块指数,这说明其能够创造一定的超额收益。