巴菲特:现金是最差的长期资产……真香!

“高通胀”这个词最近一再刷屏,,不断麻痹着人们的观感,从“通胀猛如虎”到“哦,又来了”,再到盯着高涨的物价,终余一声长叹。

通胀不仅会让高物价掏空你的荷包,还会蚕食你的投资收益。

通货膨胀最近上升到6.2%的31年高点,这意味着现金的实际回报率进一步恶化。鉴于美联储显然会长期维持0%至0.25%的低利率,可以预见,现金的购买力仍然会持续损失。

虽然人们普遍预期,在未来几年里利率会上升;此外,目前高企的通胀率可能是由疫情后世界经济重新开放导致的。因此,目前的高通胀水平可能不会维持很久。但即使是把这些通胀后情况考虑进去,现金持有者的长期回报仍然不甚乐观。

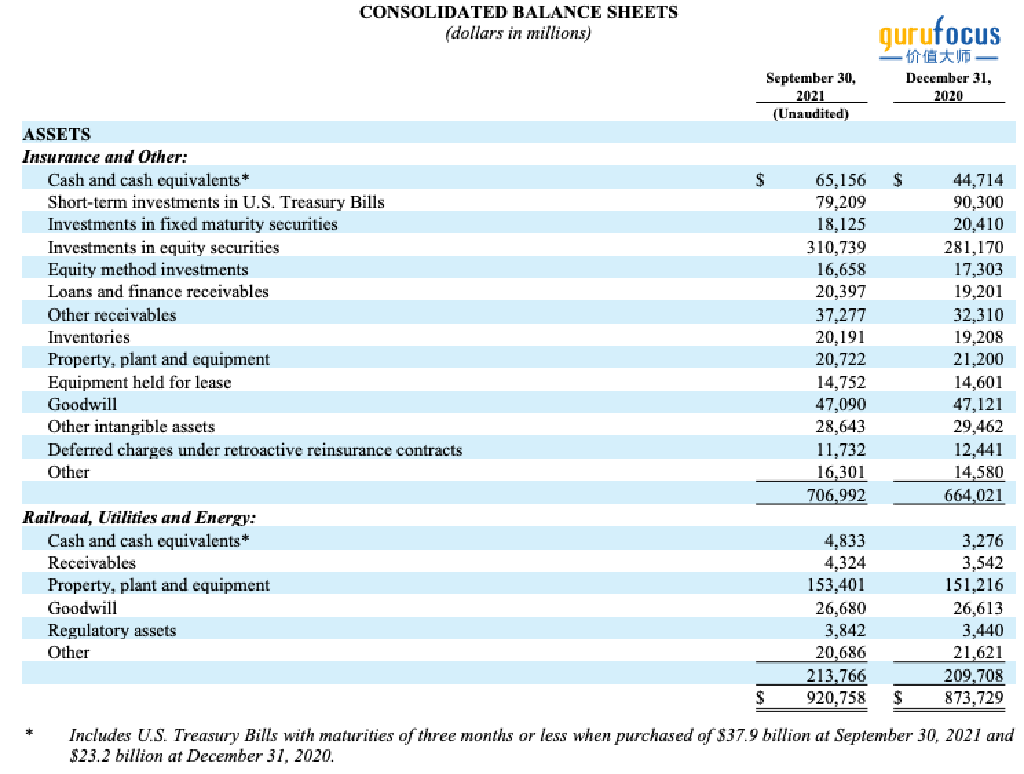

伯克希尔三季报

巴菲特之前就强调过这一点,他说:"持有现金等价物的人感到很舒服。他们不应该这样。他们选择了一种可怕的长期资产,一种几乎没有任何回报且肯定会贬值的资产。"但,眼尖的投资者可能已经发现了, 伯克希尔-哈撒韦g(NYSE:BRK.B,NYSE:BRK.A)长期以来一直持有大量的现金。

事实上,该公司的流动资金最近达到了1492亿美元的创记录水平。他们可能会质疑为什么巴菲特还是“真香”了。

现金是安全网

巴菲特认为,现金是一张安全网,可以防止伯克希尔的股票持有者受到挑战。此外,由于在当前的牛市中缺乏购买机会,伯克希尔的现金可能在最近几个月也有所增加。如果市场调整,让高质量的公司价格变得更有吸引力, 伯克希尔就可以第一时间进行交易。

巴菲特前十大持仓,图源价值大师中文站

与同行相比,将现金用于类似目的的投资者可能处于相对有利的地位。他们可能享有更大程度的财务灵活性,使他们能够对暂时的错误价格作出反应,而他们将全部现金用来投资的同行却没有什么行动的余地。

当然,决定在一个投资组合中持有多少现金是非常主观的。一些投资者可能会持有较高的现金余额,以期待下一个熊市和它可能带来的购买机会。同时,其他投资者可能认为,不断上升的通货膨胀正促使他们将更多的现金投入股市。

平衡现金与持股比是一门艺术

谨慎的做法是,至少要有一些现金可用,以在出现意外的购买机会时及时“上车”,持有现金还可以为一次性事件提供财务灵活性。此外,投资者的现金余额很可能会随着时间的推移而自然波动。例如,在熊市中,投资者的现金余额可能会因为投资而下降,而在牛市中,投资者的现金余额则可能由于高估值限制了购买机会而上升。当然,情况也可能相反,毕竟,持有现金的比例是非常主观的。

显然,正如巴菲特所说,从回报的角度来看,现金是一种糟糕的长期资产。然而,它所提供的财务灵活性和舒适区意味着,虽然我们没法用精确的科学确定最好的持有现金的比例,但手头常备一些现金的投资者可能会在股票市场周期中处于主导地位,从而受益。

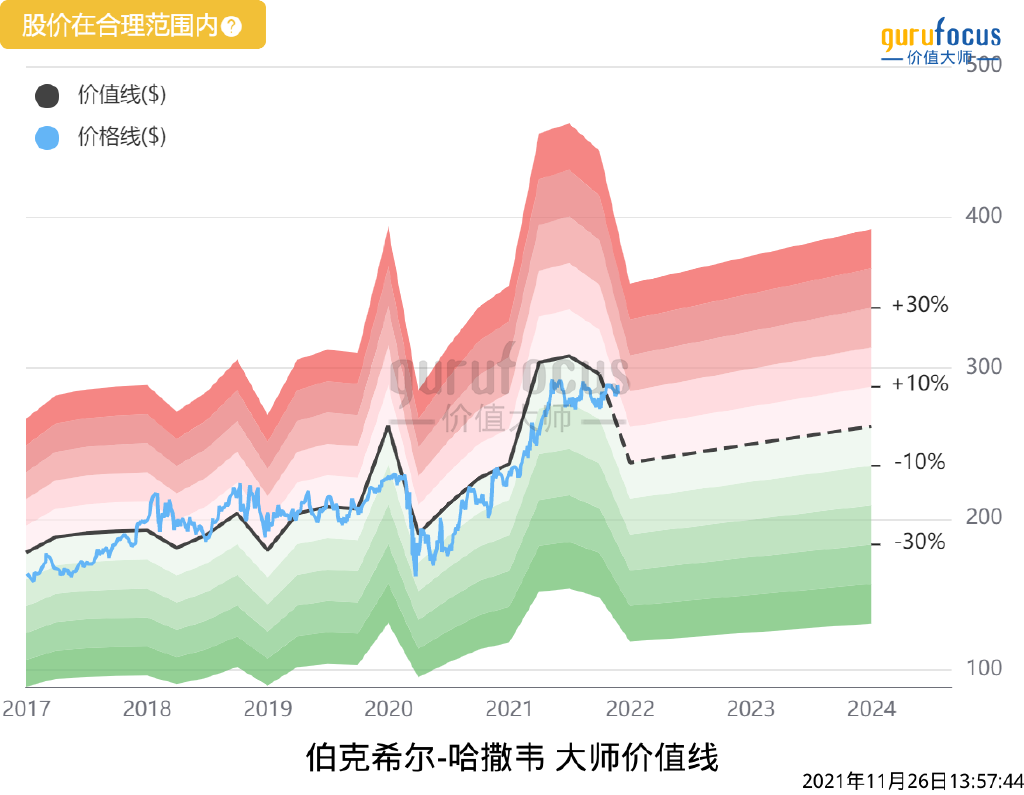

伯克希尔大师价值线,图源价值大师中文站