【极简价投策略】长期取得高回报的秘诀

欢迎回到“极简价投策略”系列,我将在这里帮助您一步步成为价值投资大师。

在过去的几期内容中,我们明确了投资优质公司的好处,以及如何在数量方面筛选出优质公司。你可以点击以下链接回顾往期内容。

在选股过程中,除了财报上的数字,我们也要关心公司商业本质,问自己:

这家公司过去产生卓越表现的商业本质是什么?

首先,这个公司未来的表现会像过去一样好吗?过去表现优异固然重要,但投资回报是与股票未来表现息息相关的。

棒球名人堂教练Yogi Berra曾经说过:“预测很难,尤其是关于未来的预测。”但是正像心理学预测一个人的行为时一样,对未来行为的最好预测就是基于“过去的行为”。一家在过去持续表现优异的公司,比过去表现差的公司,更可能在将来有更佳的表现。而究其根本,使得该公司营收和股价表现优异的原因,是其商业本质。

当分析一家公司的商业本质时,需要问自己如下问题:

这家公司在未来5到10年能继续生产相同或类似的产品,或提供相同或类似的服务吗?它能通过简单地大规模复制过去做的事情而获得增长吗?保护它的定价权的因素是什么?

我们应该给那些仅仅通过扩大业务规模,就能获得增长的公司加一分。这是巴菲特下的结论,他在1987年写给伯克希尔·哈撒韦股东的信中提道:

经验表明,能够创造盈余新高的企业,现在做生意的方式与其5年前甚至10年前没有多大的差异。

如果一家公司持续生产相似的产品,它就有机会持续提高效率,获得更多经验,就更有可能比其他人做得更好。它也有机会建立品牌和认知,甚至培养用户的品味、习惯和偏好。经过一段时间以后,这家公司能建立起“经济护城河”,其他公司很难侵犯,从而维持自身的高回报。

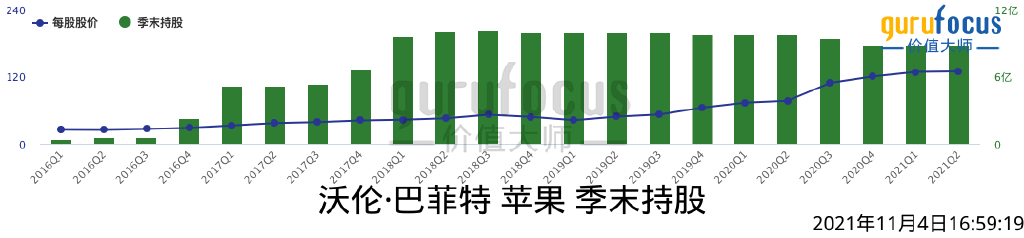

上面这段话,就像是给苹果公司量身打造。这个角度看,这可能就是巴菲特长期坚定的持有苹果的原因。

如果一家公司的产品或服务在生活中经常会用到,有较短的消费者购买周期就更好了。再次想想像牙膏、香皂和避孕套这样的日用消费品。消费者习惯了某一品牌或偏好后,再次购买时便不再会去比较。这样的购买习惯也给了公司巨大的定价权。

这类公司没有苹果那么酷,很枯燥。就像巴菲特在1987年谈及25家《财富》明星公司时所说:

“大多数的公司产业相当平凡普通,大部分现在销售的产品或服务与十年前大致相同(尽管数量更多,或是价格更高,或者两者兼而有之)。伯克希尔的经验也是如此,我们的专业经理人之所以能够缔造优异的成绩,在于做平凡的事,但重点是把它们做到极致。”

而如果一家公司生产的产品变化很快,新进入者就很容易进入并且有机会做得更好。不断变化为新进入者创造了契机。新进入者通常规模很小,但由非常聪明和抱有野心的人引领。他们能迅速做决定,而且愿意冒险。

想想智能手机市场,当黑莓还是智能手机王者的时候,苹果还从来没生产过手机。特斯拉在2013年以前还不存在,但是他现在的市值超过了几乎其他所有车企的总和。

巴菲特写道:

“一家公司若是需要不断调整改变,可能会增加犯错的机会。讲得更深入一点,在一块动荡不安的土地上,是不太可能建造一座固若金汤的城堡的。而具有这样稳定特质的公司却是持续创造高利润的关键。

巴菲特的十大持仓中,也不乏这类公司,比如可口可乐和卡夫亨氏等。

***

到目前为止,我只谈到了公司的商业本质方面,这是当考虑是否投资一家公司时的关键要素。没有稳定的商业本质构成,就没有进一步考虑的必要。

促使公司不断成长的因素,除了商业本质外,还有管理职能、公司财务实力和股票估值。它们从属于公司的本质。对于一家优质公司来说,它们通常不是问题。但一旦出现问题,会直接影响公司的表现和你作为投资者的回报率。

接下来我将更为详细地讨论这些因素。

管理

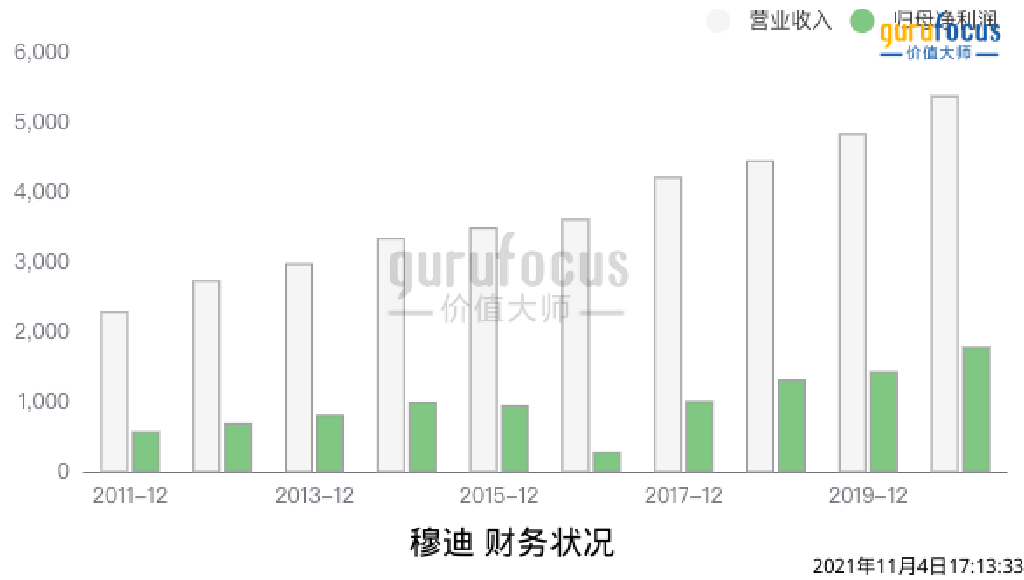

管理可以对公司运营产生影响。但是如果公司不依赖于管理,甚至连傻瓜都能掌舵运营它,那就更好了。这样的公司有 “经济护城河〞保护它们避免犯错,或者一切按部就班地运转就可以达到“无为而治”。想想穆迪或麦当劳是怎么管理运作的。

公司的成功更多地依赖于商业的本质而非谁在经营。那些需要最优秀的精力管理的公司通常不会幸运太久,“因为迟早会有一个傻瓜来运营这家公司”。

个人投资者和小股东很少有机会近距离了解一个公司是如何管理的。运营的结果更多的是由商业本质而非管理者决定的。巴菲特把糟糕的企业比作一艘漏水的船,或者一辆总出毛病的汽车,或一匹瘸马。无论谁划船、驾驶或骑行,也不会有更好的表现。他写道:

“以我个人的经验和对其他企业的观察中,我得到一个结论,那就是在优异的投资回报背后,你划一条怎样的船,比你怎样去划船更为重要。(虽然无论一家公司好或坏,努力与才能都很重要。)

财务实力

稳健的财务实力当然是公司长期生存下去的关键。那些财务实力很弱的公司会导致投资者永久的亏损。一家有高回报的持续盈利的公司通常会产生比它维持增长所需要的更多的现金流,从而不需要借钱。本质上它有更强的财务实力。而财务实力雄厚的公司则是更有底气扩张业务范围,实现更多、更持久的盈利。

因此,财务实力和盈利能力是两项相辅相成的评判指标。你可以在价值大师股票概览页上找到公司财务实力评级和盈利能力评级。

有关盈利能力对于公司表现的重要性,我这里不再赘述,点击这里进行回顾。我们会在“极简价投策略”系列之后的文章中,告诉大家评判公司的财务实力的方法,敬请期待。

估值

估值对投资者的总投资回报来说非常重要。一件本来定价100元的产品,你很少会选择花120元去买它。但市场上却有不少投资者对本来价值100元的股票趋之若鹜,出价远高于120元。你要知道的是,你购买股票的溢价是多少,你的投资回报就会减少多少。

因此在合理的估值购买优质公司,是投资最佳的解决方案。但是股票市场通常会给优质公司更高的估值。然而,花高一点的价格投资优质公司仍然是值得的。因为买入一家持续盈利、高回报的公司股票并长期持有,能稀释你初始高溢价带来的影响。在公司不断成长的过程中,会把溢价部分慢慢抹平。

至于如何计算公司估值,是一门很深的学问,也有人把估值称为艺术。我将在“极简价投策略”的下一期内容给大家简单讲解几种估值方式,敬请期待。

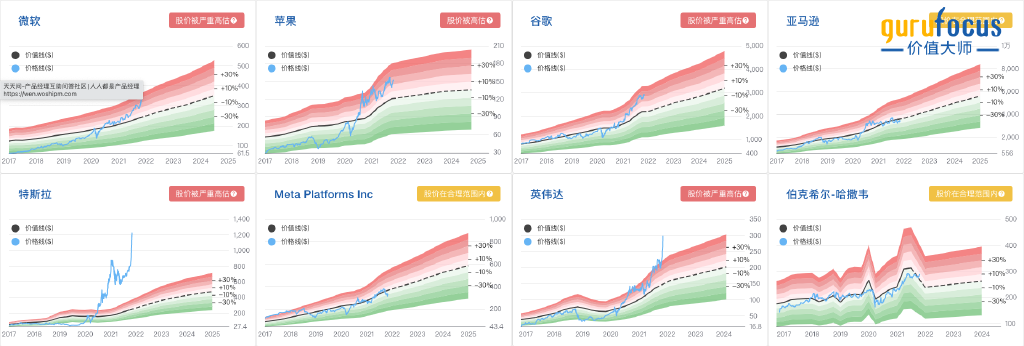

价值大师为还不会给公司做估值的朋友们提供了大师价值线这一估值神器,可以帮助你一眼看透股票估值。

当你看到大师价值线整体趋势向上,且价格低于价值线时,就是你买入一家公司的好时机!

***

查理•芒格说:“优质公司和劣质公司的区别是优质公司可以使人做出一个接一个轻松的决定,劣质公司每每遭遇选择时都让人十分痛苦。优质公司让投资者做容易的决定而且做更少的决定。

所有因素考虑在内,投资持续盈利、产生高回报而且成长中的优质公司是最重要的。只要公司是优质公司,其他条件水到渠成。你若盛开,清风自来。你若精彩,天自安排。

所以,只投资优质公司!

喜欢这个系列的话就点个赞支持一下吧!

我整理了一份“投资速成手册”,让股市小白也能够快速选出优质公司,点击查看“投资速成手册”!

*本文作者不持有文章中提到的股票,且近72小时内无任何买入计划;本文内容不构成投资建议,不具有任何指导作用。文中图片除非有标注外,均来源于网络;如若侵权,请联络删除。