带你盘点恒大借来的钱都去哪了?

近日 中国恒大(OTCPK:EGRNY) 两万亿欠款的消息引爆网络,恒大是否即将破产,这件事将会带来什么影响,瞬间成为人们热议的话题。价值大师将在本文从财报角度详细解读恒大的两万亿欠款来源,以及本次债务危机的起因经过。

欠款来源剖析

恒大真的欠款两万亿吗?答案是肯定的。

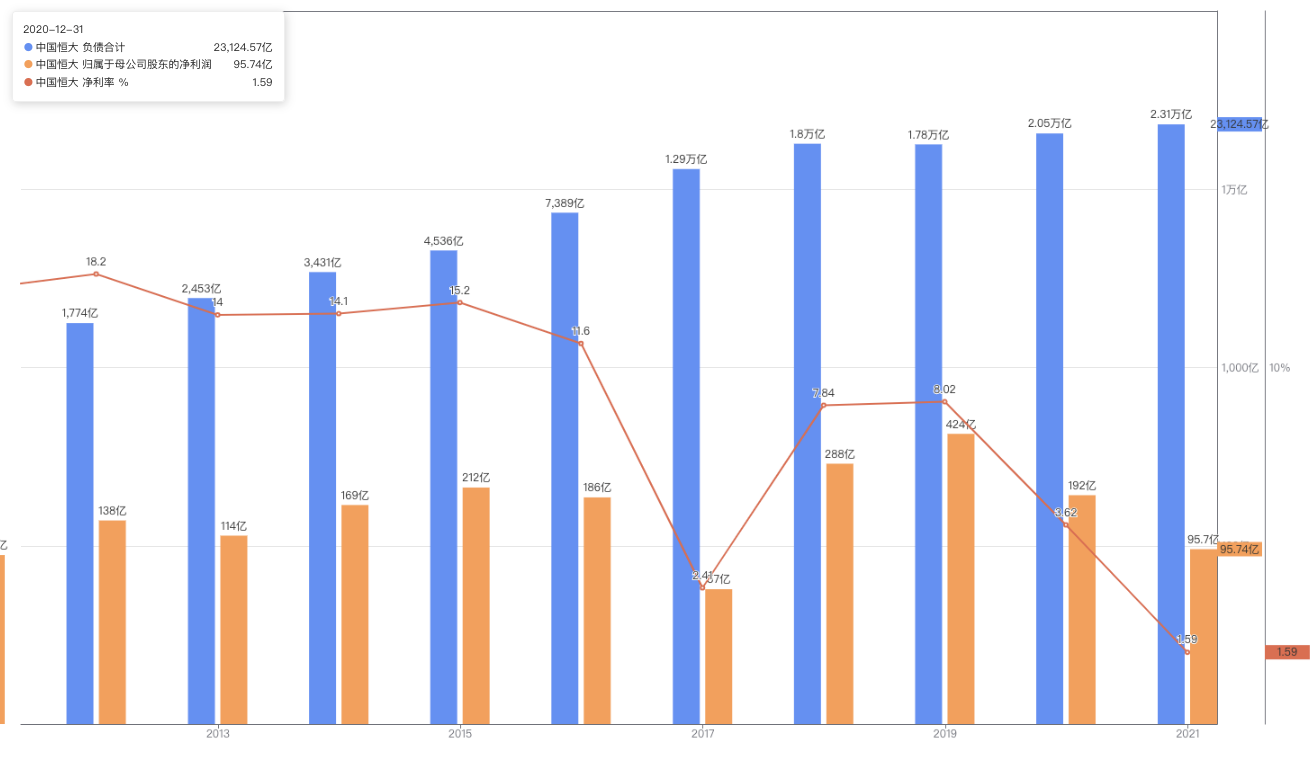

价值大师网数据显示,自2013年以来,恒大的负债总额从2453亿港币涨到了如今的2.31万港币,翻了近10倍。我们不妨看看其财报,盘点下这两万亿都是从哪借来的。

价值大师网的财报功能为我们提供了中国恒大详细的负债信息,专业版用户可以直接下载可编辑表格文件进行更多分析操作。

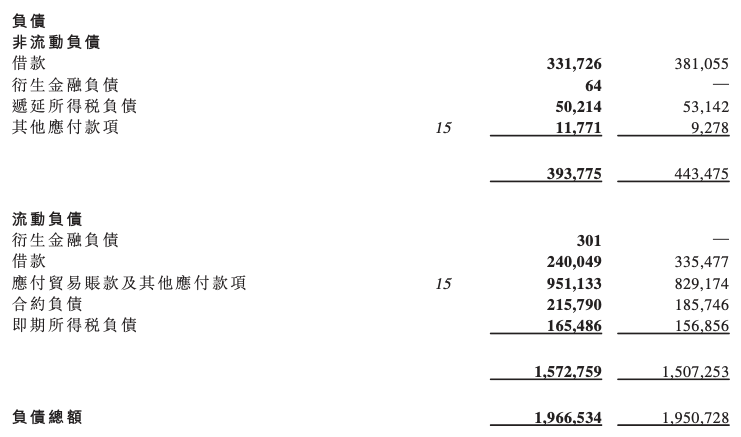

根据中国恒大最新的年中报告,截至2021年六月,恒大负债总额高达1.97万亿元。其中流动负债有1.57万亿元,占了绝大部分。

所谓流动负债,一般是指企业将在1年内需要偿还的债务。主要包括应付账款和短期借款,以及合约负债和所得税负债。而这些流动负债正是恒大当前面临重大危机的根本来源。我们从金额的由高到低依次来看恒大的流动负债是由哪几部分构成的。

应付账款

应付账款通常是指因购买材料、商品或接受劳务供应等而发生的债务,而恒大当前负债中仅应付账款一项就接近万亿。这部分大多都是恒大欠上游材料供应商和建筑商的钱。通俗来说,恒大的主营地产开发业务分为三个步骤,花钱买地,雇人建房,卖房收钱。其中“雇人建房”就是产生应付账款的一大环节。

这一部分负债所带来的影响在今年早些时候就已经初现端倪,先是众多建筑商和供应商公开表示由于恒大拖欠尾款,不得不停工休整;而九月初恒大老总许家印亲自下场签署军令状,也从侧面说明恒大拖欠建筑商尾款的严重性。

借款

恒大公司第二大负债来源是借款。流动负债中的借款亦被称为短期借款,是指公司从银行或其他金融机构借入的偿还期在一年以内的各种借款,也就是我们俗称的银行贷款。

银行贷款是企业获取资金最简单快捷的方式,同时借款会从两方面给公司带来压力。一方面,公司要支付高昂的利息;另一方面,一旦公司在到期时无法及时还付本金,那么将会对以后的借款造成巨大的影响。恒大当前就在面临这两大问题。

从该公司的年报中可以看到,恒大发债的成本非常高,银行借款的平均利率接近10%。价值大师网的数据显示,恒大2020年全年共支付145亿港币,约合人民币120亿元,等于每天都要支付3000多万元的利息费用。

合约负债

恒大流动负债中的的第三大项是合约负债。合约负债是指企业已收客户对价而应向客户转让商品的义务,恒大的合约负债多是欠已付房款在等带新房交付的客户。

合约负债在公司运营良好时,有时甚至是越高越好。这说明公司的产品非常畅销,大量用户选择先付款后收货。房地产行业尤为如此,期房的出现让地产开发商得以提前拿到房款,用于支付建筑商工程款或开发新项目。但这个闭环形成的前提是,开发商有能力按时给住户交付新房。而眼下恒大旗下多支楼盘停工,合约负债(按时交房)的问题也亟待解决。

其他项目

恒大的流动负债中还有其他两个项目,分别是所得税负债和衍生金融负债。主要涉及到的是所得税相关和恒大投资相关产生的负债,这里不做过过多解释。

为什么会负债

读到这,你应该了解恒大欠的两万亿分别都欠给了谁。眼下恒大的巨额流动负债显然已经影响到了公司的正常运营。那么恒大为什么要借如此多的债务?

这一切都要从2016年开始说起。细心的读者从上文中恒大公司支付利息的图表中就可以看到利息支出大增的转折点就发生在2016年。

得益于2008年金融危机后,大量投资涌入基础设施建设,再加上宽松的信贷政策,房地产迎来一波强力上涨。2010年到2014年,中国房价不断飙升,直至2014年5月开始连跌近一年。当时的中国地产企业“老大”万科认为,行业狂飙突进的“黄金时代”已经过去,进入精耕细作的“白银时代”。

但彼时的恒大显然并不赞同这一判断,并开启了激进扩张之路。

不少房地产企业都使用预售制的方式销售楼盘——向银行借贷数以亿计的资金买地,之后几个月内就开盘售楼,收回数倍资金,接着再把这笔钱投入买更多的地,借更多的债,开更多的盘。

恒大也不例外,并且相较于其他房地产公司,恒大的负债率更高,周转更快,拿地更多。

通过价值大师网的全能筛选器功能,可以对比港股房地产开放行业各家公司的负债情况。我们选取市值超千亿元的公司作为对比。(恒大在暴雷前市值一度接近4000亿,目前仅剩350亿左右。)

可以看到恒大的资产负债率是市值超千亿地产公司中最高的,利息保障倍数也是最低的。

2016年“十三五”政策开启一轮棚改货币化,简而言之就是将城市中难以配套的老破小的区域进行拆除,给予拆迁户现金补贴,鼓励他们再拿这笔钱去购房。这一政策造成当时中国楼市“量价齐升”。

恒大也适时通过激进的高杠杆操作,搭上政策的“东风”,当年就成为中国第一大房企。伴随而来的则是居高不下的负债。

钱都花在哪儿了

一般而言,适量的债务可以帮助公司增加财务杠杆,提升股本回报率,造福股东。但从目前来看,巨额债务并没有帮助恒大实现同等比例的盈利,近年来随着债务的逐渐走高,恒大的盈利反而在不断下降。

那恒大这些借来的钱,都花在了哪里呢?

不考虑恒大的主营业务,恒大在房地产外的很多“周边行业”上都出手阔绰,并且几乎颗粒无收。

几年前不断降价销售的恒大冰泉亏损数十亿的跨界还历历在目,恒大近两年又开始涉足造车领域 恒大汽车(OTCPK:EVGRF) ,2020年全年又亏损超70亿元;还有曾被视为中国足球荣光的中国恒大,据说每年也会给恒大带来10亿元的亏损。

当然,这些业务带来的营收和损失,对于恒大这家曾经的庞然大物来说可以说是九牛一毛。恒大在分红、利息方面,每年也要支出很大一笔。

利息在前文中已经提到,恒大每年需要支付超百亿的利息。分红方面,2016至今,恒大累计11次分红,大概580亿人民币。

除了这些,还有零零总总发给员工的公司和建筑商、材料供应商的货款等。当然,这些都不是最重要的部分,和很多地产开发商一样,恒大在拿到贷款后,第一时间去做的就是买地。

在恒大最新的半年报中可以看到,该公司土地储备原值高达4569亿元,是其各种开销中最大的一部分。

危机因何而起

近5000亿的土地作为资产是由实际价值的,那为什么恒大在近期突然无力偿还债务了呢?这些拖欠的债务又是如何一步步演变成当前无法挽回的局势呢?

我们在前文中也提到过供应商停工的原因,无法按时交房自然无法产生现金回流,偿还债务。但追本溯源,恒大的债务危机还是国内政策导致房价逐步贬值导致的。

中国银保监会主席郭树清表示,“上世纪以来,世界上130多次金融危机中,100多次与房地产有关。2008年次贷危机前,美国房地产抵押贷款超过当年GDP的32%。目前,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。可以说,房地产是现阶段我国金融风险方面最大的‘灰犀牛’”。

为了拦住这头“灰犀牛”,控制住系统性风险。近年来,政府向地产开发商提出了债务和土地购买限制等数以百计限制规定。

对恒大而言,最严重的政策莫过于“三条红线”。去年8月,政府要求房地产企业控制负债规模,具体而言有三条红线:

一剔除预收款后的资产负债率不得大于70%,二是净负债率不得大于100%,三是现金短债比小于1 。

如果踩了其中一条,年负债增速不得超过10%,如果踩了两条,不得超过5%,如果三条全踩,不得新增有息债务。

房企巨头中,三条全踩的只有三家,包括恒大。

不能借新债,意味着恒大突然没法“借新还旧”,少了一个进水口来填债务的坑。而与此同时,政府密集出台措施抑制房价上涨,“打击不合理需求”,使房企们住房销售的回款也开始下跌,另一个进水口水流突然变小。

由于杠杆极高,绝大多数地产开发商都被价值大师网评定为高风险。

如何解决债务危机

那恒大能否把手上的地拿出去变现还债呢?其实很困难,由于恒大向来极端激进的风格,长期大规模拿地,甚至下沉到三线城市。这些土地,在地产牛市的时候,十分值钱,可以迅速盖楼卖掉赚一笔,实在不行也可以直接转手给别的地产商赚一笔。但是当去年这次动真格的地产调控来了以后,这些土储就变得有价无市了。账面上依然是资产,同行也没钱,或无法贷款买入这片土地。

世联行9月16日晚间公告称该公司与恒大集团存在业务往来,公司为恒大集团提供新房代理销售服务,收取相应的佣金。近期,因恒大集团资金周转困难,公司一直与恒大集团保持联系,协商解决公司应收款项问题。截至2021年8月31日,公司与恒大集团之间应收票据余额为5.51亿元,应收账款余额为6.94亿元。截至公告日,公司与恒大集团已就应收款项中约2.46亿元达成抵房解决方案,尚有应收款项余额9.99亿元。

恒大也在半年报内披露通过出售恒腾网络和嘉凯城获得了60多亿元的现金。

这种方式就是恒大把建好的房子/成熟的业务给债主以此还债。无论是抵房还是卖地,此种做法与饮鸩止渴无异,变卖资产还债对企业未来会造成不可逆的伤害。

而无法支付建筑商余款,就无法造出新房回流,恒大在其主营业务上形成了死循环。恒大财富暴雷近期也愈演愈烈,社会舆论也给恒大沉痛一击,自家房价也很可能和股价一样一路下探。

价值大师网对中国恒大的风险评级是“高风险”,同时给出了价值陷阱的警告表明该公司业务萎缩,小心为上。

9月14日,恒大发布公告称已新聘两家公司,作为联席财务顾问,共同评估公司目前的资本架构,研究流动性情况,探索所有可行方案。这或许是恒大的转折点。究竟是倒闭出局,还是重新出发,这家曾经的地产大亨的未来都值得大投资者拭目以待。

点击查看 中国恒大财务实力评级与风险信号。