盐湖回归!估值超越锂矿龙头??

自7月底中概教育股暴跌后,市场经历恐慌后出现两种明显极端的声音。一种是纷纷看好新能源赛道,另一种是其他行业、包括曾经炙手可热的白酒消费被口诛笔伐。如果年初抱团核心资产可以被认为是合理现象,那么如今抱团新能源、芯片、光伏赛道整个市场看起来就显得有点极端了。

一是主题基金挂羊头卖狗肉现象

一些基金在前一阵不仅没亏反而赚了,比如某知名医疗基金,其基金经理被基民奉为医药女神,然而最近的十大重仓股里,居然有几只光伏和新能源行业的股,明显不符合其行业研究范围。然后就是基民谴责基金经理为什么不布局新能源,再不调仓就清仓的威胁。还有传闻就是基金销售渠道要求基金发行产品里必须有锂!!虽然基金根据行业景气度调仓,但是主题基金几乎都如此做,主题基金发行的意义何在?我相信如果这种状况一直持续下去,这些特定行业主题如果看到哪个赛道火就去哪,迟早会被整顿。

二就是人心浮躁

近期网络流传微信群截图芯片行业研究员怒怼中芯国际光刻胶大咖“你算老几”,对业内人士观点起码尊重都没有了。还有上周某券商出一研报把宁德时代40年以后的营收、净利润、市值给算出来了。

同时一些芯片研究员喊话消费基金经理买芯片股,谴责张坤等抱团消费股。行业研究员心态都感觉出了问题,可见市场有多极端。

两种极端的声音可以看出这种抱团很不合理,主题基金经理一般都是深耕某个行业研究员,有着深厚的专业背景。可是当你发现他们跨出自己能力圈,去一个并不熟悉的行业。如同散户高位博傻阶段没什么区别,他们称之为基金抱团。当整个基金业界都基本上在就那几个赛道上抱团时候,其他行业比如医疗医药、高端制造业等等真的毫无价值可言吗?

从今天盐湖回归上市这一点也可以看出,中信证券研报给出盐湖股份回归后估值达到了1800亿,这还不算多,去翻翻那些论坛上,许多估值2000亿、3000亿的,这已经超出某些锂矿龙头的市值。果真合理吗?

盐湖估值几何?

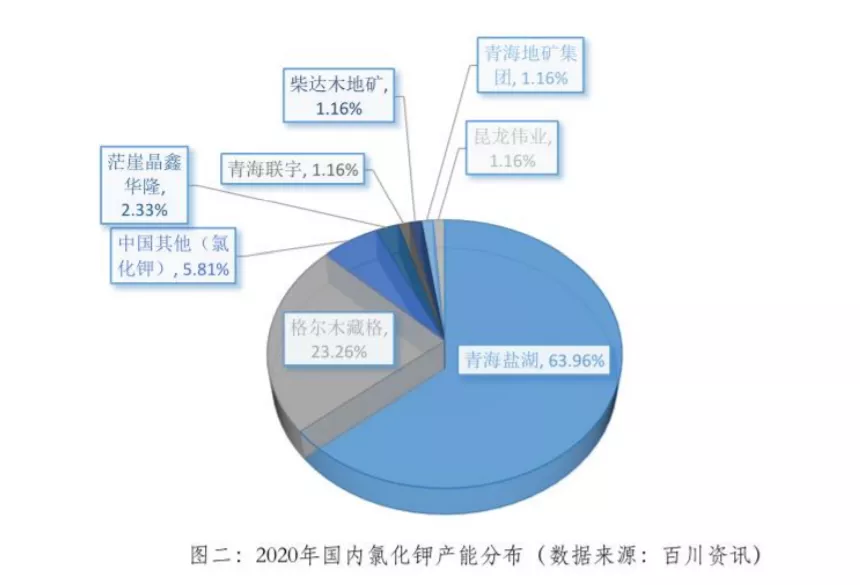

盐湖股份最主要的是钾肥业务,占据我国近64%的产量。2020年我国氯化钾总产能860万吨,盐湖股份产能551万吨。2020年盐湖股份营收140亿,其中氯化钾占比74%,毛利率55%. 参考全球钾肥龙头加拿大钾肥以及Agrium历史估值水平平均18PE,那么市值千亿是可以保底的。

而碳酸锂占营收比重仅为2.73%,碳酸锂营收3.8亿。注意这里没有说明是不是电池级碳酸锂,以前生产的工业级碳酸锂其纯度远远达不到电池级碳酸锂的要求,其价格也没有电池级碳酸锂那么贵,成本也是不一样的,这一点往往被很多人忽视,而其旗下蓝科锂业电池级碳酸锂9月份才能开始投产。实际生产成本还不清楚,所以这个时候很难去用国内锂矿龙头去比较。也就是说无法拿锂电行业给盐湖股份估值。

盐湖上市的多头对手盘?

我们曾经做出盐湖股份必定回归的判断,其最大意义就是让大量债权人金融机构通过债转股方式,为上市公司减负。债转股方式则是按照13.1的价格,以10股转增9.5股方式用于向债权人抵偿债务。每100元债权可得7.63股。债权金额当时高达450亿,债转股金额高达337亿元。而且在2020年初的公告来看,有近1千家债权人曾申报债权,出现在流通股东的国家开发银行等,说明有1千家银行机构或非银行机构,或多或少都持有债权。盐湖回归对于债权人来说,就是要连本带利退出渠道。最终二级市场上的人和原股东(稀释原股东利益)为其买单。

债权人多为机构好处是,不会出现非理性踩踏,记得张家港行上市一周年解禁后,由于当初原始股东都是当地人集体出资的,解禁以后出现极端的踩踏连续跌停情况。目前减持新规下,这种情况极小概率才会出现。但是盐湖上市后期走势都会顶着债权人减持的巨大压力。

对比近期回归上市

在去年底退市规则改革后,给了许多企业喘息机会。今年ST摘帽价值重估的故事频频上演,诸如舍得酒业、联络互动等等,而盐湖股份回归上市,则将是这场大戏高潮。

而最近的一个回归上市案例,还是在去年年底皇台酒业回归上市。也是正值二线三线白酒炒作正热时期。可能因为市值小的原因,上市后根据规则两次涨到临停,而盐湖股份基本是上千亿市值,就算大资金疯狂怼直接涨到临停,次日走势也不容乐观。