【读书笔记】再读格雷厄姆的《聪明的投资者》——导言1

“忘记过去的人,必将重蹈覆辙”——桑塔耶拿。

格雷厄姆在导言开篇第一句话写道:“本书的目的是为普通人在投资策略的选择和执行上提供指导。本书将较少谈论证券分析的技巧,而将注意力更多地集中于投资的原理和投资者的态度。”在股票投资的过程中,选择合适的股票是很重要的一个环节,但这并不是投资的全部。格雷厄姆指出,投资策略的选择和执行也很重要。格雷厄姆更强调了投资者的态度。

在随后的段落中,格雷厄姆引用了桑塔耶拿(George Santayana)的告诫:“忘记过去的人,必将重蹈覆辙。”所以格雷厄姆说“本书大部分的篇章将贡献给金融市场的历史规律,有时要追溯几十年前的往事。”之前读过一个评论,说很多投资者面临的一个严重问题就是他们对于金融市场的历史研究的不够。如果读了本书,能够不去犯前人已经犯过的错误,也算是很大的一个收获了。

拉斯科布的故事。

1929年,美国股市进入癫狂,随之而来的大萧条,沉重地打击了美国的经济和股市。道琼最多跌幅达80%。 而就在股市崩盘的前一刻,华尔街大佬拉斯科布为《女士之家杂志》撰写了题为”每个人都应成为富人“的文章。他说每个人只要每月投资15美元到好的普通股中,并将股息再投资,二十年后,这笔总本金只有3600美元的投资应增值到8万美元。这是美元成本平均法(或者定投)。这个方法到底是否有效呢?格雷厄姆以道琼斯指数的30支股票进行了回测,从1929年到1949年,这笔本金3600美元的投资变成了8500美元。这远低于拉斯科布在文章中声称的8万美元。

一方面,这个故事说明了如此乐观的预测的不靠谱,特别是在人们沉浸在狂欢之时(牛市中)做出的预测。比如,七月初,贾森·茨威格在华尔街日报‘聪明的投资者’专栏里写道:“最新的调查显示,股民预测未来十年美股年化回报率高达17.5%。”长期来看,股市收益率大概是国民生产总值(GDP)的增速加上通胀率再加2-3%百分点。所以对于美股长期回报率的估计大概在6%左右。那么17.5%的收益率,大概率就是投资者们在牛市中的幻想了。

另一方面,拉斯科布提出的这个定投方案实际年化收益竟有8%,而同一阶段,道琼斯股指从300点跌至177点,跌幅高达40%!这个结果其实证明了定投是一个十分有效的方法。特别当这个结果是在股指大跌40%这种情况下达成的。如果在考虑到定投法的机械性,且只需要投资者投入极低的学习时间和精力,这更突出了定投的优势。所以,拉斯科布所阐释的方法是行之有效的,但是他过于乐观地预测了未来。因此,投资者应该对任何过于乐观的预测持有怀疑的态度,并对乐观的预测进行打折。我想补充的是,贾森·茨威格在导言之前介绍格雷厄姆思想的核心原则中的第三条中提及:“每笔投资的未来价值是其现在价格的函数。你付的价格越高,你的回报将越低。”如果对定投法辅以一定的约束——比如股票PE(市盈率,公司市值除以当年盈利)高于一定值之后停止买入——最终的效果可能会更好。这种机械的投资方式是很有益处的,它可以有效地摒除投资者的态度(弱点)对投资结果造成的灾害。而且,市场先生时不时的就会给你很好的入场时机。格雷厄姆曾确定地说:”或早或晚,所有的牛市都将惨烈地结束。“这是十分厉害的观察。从2017夏起的短短几年时间里,我就遇到了2018年和2020年的两次暴跌提供了良好的入市机会和收益。

下面这段话我觉得对于现今市场的解读很有帮助。格雷厄姆提到:“1969-1970年的股市缩水打破了这样的一个在过去二十年里慢慢扎根的幻觉:优秀的股票可以在任何时间和任何价格被购买,且能保证最终的盈利,且任何浮亏都可以很快地被再创新高的市场恢复。这好的不真实。”1969-1970是一个什么年份呢?美国标普500经过了60年代的狂奔,在1968年达到780点的高峰。这确实好的不真实。于是,标普500在1974年跌倒了365点,损失过半。反观年前的A股市场,越来越多的声音在说好赛道的股票可以无脑买入。虽然年后很多红火的股票的暴跌让很多人清醒过来,但在50年前,历史已经演绎过不在乎价格买入股票的后果。格雷厄姆已经提醒过投资者,如果对过去的市场历史没有任何概念,很容易再重蹈他人的覆辙。就在好赛道被鼓吹的最猛烈的时刻,我身边越来越多从来不碰股票的朋友都开始打听起股票来。对股市最耐心(之前是不关心或不了解)的一群人都拿出钱来之后,哪里再来钱推高股价呢?格雷厄姆接着说:“在任何其他地方,激情都是伟大成绩所必须的,但是在华尔街,激情总会带来灾难。”这点评的太精彩了!

除了对投资者和投机者进行区别,格雷厄姆在投资者内也区分了防御型(被动型)投资者和进取型投资者。大部分的投资者应该都是防御型投资者。防御型投资者应该将主要精力花费在避免严重错误或损失上。而进取型投资者愿意花费时间和精力去挑选合适的且能超越平均水平的股票。随后格雷厄姆很快给跃跃欲试想成为进取型投资者的人破了一盆冷水:“我们较为怀疑,在当今的股市环境下,进取型投资者能否为其额外的努力而得到丰厚的回报。”如上所述,美国标普500在1968年达到780点的高峰,股票都不再便宜。事后来看,标普500在1974年跌倒了365点,从高点折半,耐心的等待几年后,进取型投资者将会获得更好的机会。巴菲特也是在1969年,因难以寻找到低估价格的股票(应该是很重要的一个原因),结束了自己长达十年的合伙人基金。格雷厄姆的警告,其实放在今天来看,也十分恰当。

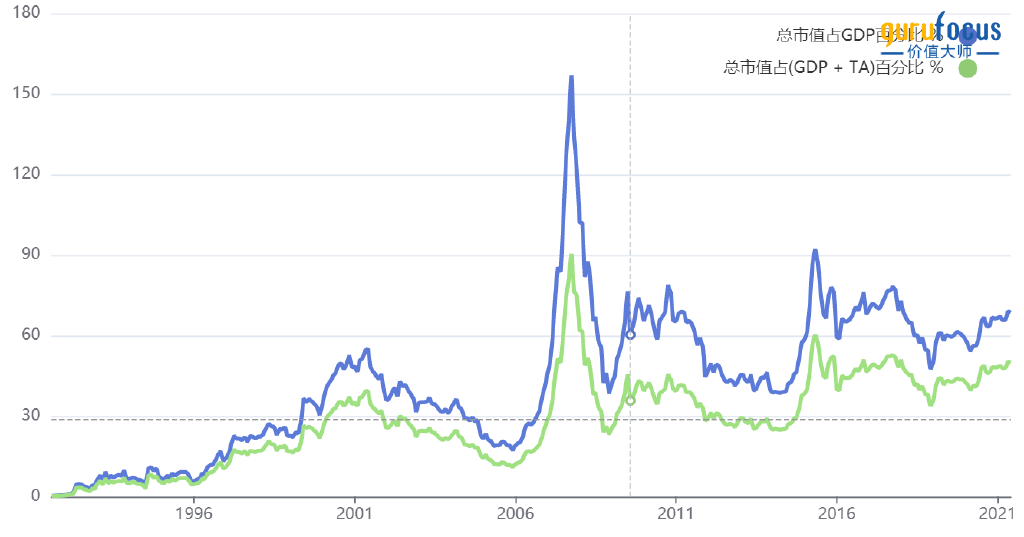

虽然预测股市短期未来的走向并不靠谱(参见拉斯科布的股市),但是毛估总体股市估值或贵或贱是非常有用的,至少可以避免在类似于1970年的乐观市场环境下购入仓位过重的价格远超价值的股票。如果单拿出一个指标来评判总体股市估值,我觉得巴菲特指标(股市总市值除以国民生产总值)是很有效的。下图是Gurufocus给出的美国股市巴菲特指标过去三十年的值。虽然没有1970年的数据,但2000年,2007年以及2020年,巴菲特指标都处于当时的高点,随后不久,股市就因各种原因大幅下跌。而今天,美股巴菲特指标竟高达200%,据此估计股市未来8年算上股息回报率将为每年-3.4%。不过值得指出的是,在2019年,美股巴菲特指数已经创当下历史新高150%,高过了2000年科技泡沫的顶端。估计谁也没有想到,美股巴菲特指标在经历了席卷全球的新冠疫情之后,再度飙升50个百分点(这也显示了宏观预测的不确定性)。也许像巴菲特说的,如果1960年他听从了格雷厄姆和他父亲的建议,等待高估的股市价值回归之后再投资,他可能现在还只有100美元。但另一方面,历史新高的美股巴菲特指数预示着未来几年内标普500大幅打折的可能性不小,这也许能够为耐心的投资者提供更多以低价购买好股票的机会。

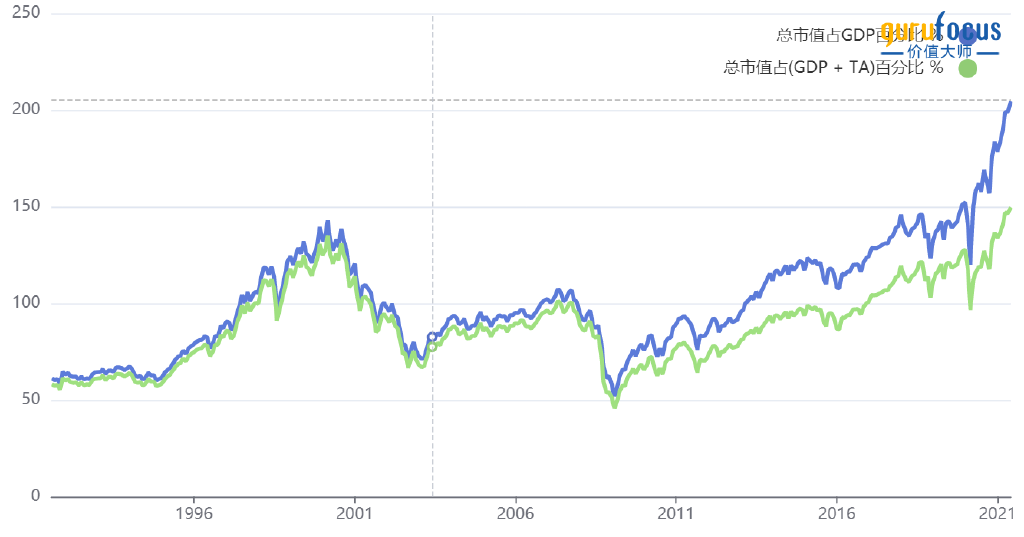

相比而言,A股市场可能有更多物美价廉的股票。下图显示,A股巴菲特指标在2000,2007,2015年显示股市严重高估,而如今显示股市略微高估。相比于美股环境,A股平均可能会提供更好的机会。