【读书笔记】巴菲特1966-1968致股东的信-重拳出击

在“复盘巴菲特成长之路(3)- 企业价值的本质”一文中,我们看到了巴菲特是如何通过对企业进行改造而实现其价值提升的,可以说这条思路是巴菲特成长之路中最重要的一条思路,甚至这条思路可以一直贯穿到其现在。

这条思路也是其最根本的思路,所有其他的思路都是在这条思路基础上进行的,因为这条思路拥有100%的确定性和巨大的容量,所以巴菲特在其他思路上的收益会转移到这条思路上来。

不过,在我们复盘给巴菲特带来巨大收益的思路时,不得不发现,除了企业价值的折扣思路,还有另外一条非常重要的思路,那就是高价值企业在暂时性困难时的反转。

这个思路也许语言很难描述,但这个案例,大家基本上都熟悉,那就是美国运通的色拉油事件。美国运通的色拉油事件从确定性上不能达到100%,但是由于美国运通的价格在色拉油事件时非常低,所以即使不能达到100%的确定性,仍然会带来巨大的收益。

为了在这个千载难逢的时刻,能够有巨大的收益,巴菲特甚至修改了其合伙企业的章程,从而允许其可以把总资产的40%都投入到这一家企业上,那么这一个操作的结果如何呢?

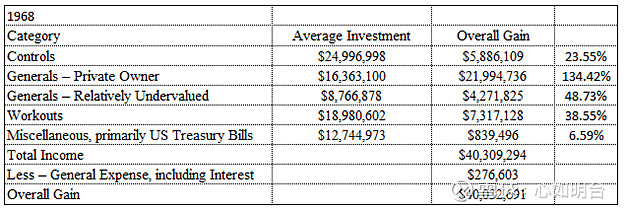

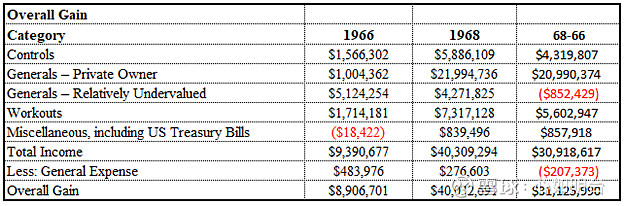

我们首先来看1966年和1968年两年的两年合伙基金数据:

由于巴菲特把 美国运通(NYSE:AXP) 放在了Generals Relatively Undervalued一类,因此我们首先看这一类别的表现,1966年,这一大类资产共计2184万,而同时其控制的企业总资产才1725万,在1966年底,这一类资产的收益为23.46%,但是由于其在总资产的比例非常高,所以这一类在1966年贡献了512万的收益,由于1966年总的收益才890万,所以可以看出这一策略对整个基金的收益影响是非常大的。

1966年,道指下降了15.6%,我们可以说,巴菲特依靠这一策略完全战胜了市场。

让我们来到1968年,1968年,Generals Relatively Undervalued这一类资产下降到了876万,可以说巴菲特卖出了1000多万的资产,这个资产基本上主要就是 美国运通(NYSE:AXP) 的股票,但我们看同期General Private Owner一类的资产,会发现其增长到了1636万,这一类资产在1966年的收益为100万,但是在1968年的收益超过2000万。

我们基本上可以判定,巴菲特在卖出1000多万的 美国运通(NYSE:AXP) 后,全部买入了General

Private Owner类资产,然后这一类资产在1968年有盈利2000万。

虽然并不准确,但我们基本上可以猜测1966到1968年,巴菲特仅仅靠这两个策略就收益3000万左右,由于其合伙基金在1970年左右总共1亿美金,所以30%的总资金是由此带来的。

因为很显然Generals Private Owner的策略仍然是价格折扣策略,所以我们会知道价格折扣策略和高价值企业困难反转策略是其最重要的策略。

我们通过下面两个图表可以看的更清楚:

巴菲特在遇到难逢的时机时,重拳出击,然后把收益转移到了高确定性,又容易发现新机会的价格折扣策略上,从而两个策略配合实现了远超市场的高收益,由于其投资资产的比例也非常高,因此在绝对值上,更加超越了市场。

从确定性上来讲,价格折扣策略可以说100%的确定,但是其退出的时机也许很长,而企业反转,虽然确定性远远低于价格折扣策略,但是其是否正确会在短时间内有分晓,所以两个策略搭配就能实现确定性和时间上的平衡。

但是如果没有这两个策略,如果单纯伴随市场进行买卖,这样根本就不能战胜指数,这就是为什么同期很多主动管理基金无法战胜市场的原因。

我们在“复盘巴菲特成长之路(2)- 如何战胜指数”一文中说明了,巴菲特战胜市场的秘诀就是其不是连续的平稳的战胜市场,而是每隔几年出现一个超高的收益,从而极大拉升其符合收益率,而巴菲特如何每隔几年实现超额收益,就是依靠价格折扣策略和在高价值企业出现困难反转时的重拳出击。

作者:心如明台

链接:https://xueqiu.com/2430197890/187301380