李录一年半前买了这只股票,回报率超70%

美光(NAS:MU) 是国际领先的内存硬件供应商,在移动端、数据中心、客户端等多个关键细分市场处于领先地位。其产品在人工智能、5G、机器学习和自动驾驶汽车等领域有着广泛应用。公司旗下品牌包括美光,Crucial,Ballistix等。该只股票作为科技行业的大蓝筹,也受到包括“中国巴菲特”李录在内的多位大师的青睐。李录2019年开始买入美光科技,目前美光科技占到了李录13F持仓的51%,可见大师对这只股票的重视程度。

持有美光的大师一览,图源价值大师中文站

李录的美光历史持仓记录,图源价值大师中文站

美光科技有四个主要的部门:

1.计算和网络业务部门:该部门经营面向企业、客户端、网络、图形和云服务器市场的内存产品以及部分 3D XPoint 产品的销售。 该部门是美光最大的收入和营业收入来源。

2.移动端业务部门:该部门经营智能手机、平板电脑和其他移动设备的内存产品。

3.存储业务部门:该部门经营固态驱动器 (SSD) 和组件级解决方案,主要用于企业、云、客户端和其他以组件和晶圆形式销售到可移动存储市场的离散存储产品,还销售 3D XPoint 内存。

4.嵌入式业务部门:该部门为汽车、工业和消费市场制造内存和存储产品,这些产品主要用于汽车的语音和手势控制、机器对机器通信和自动化流程中。

随着智能汽车的崛起,美光扩大了面向汽车市场的 DRAM、NAND 和 NOR 产品方案及配套的客户支持网络,使该公司能够继续保持其市场领先地位。

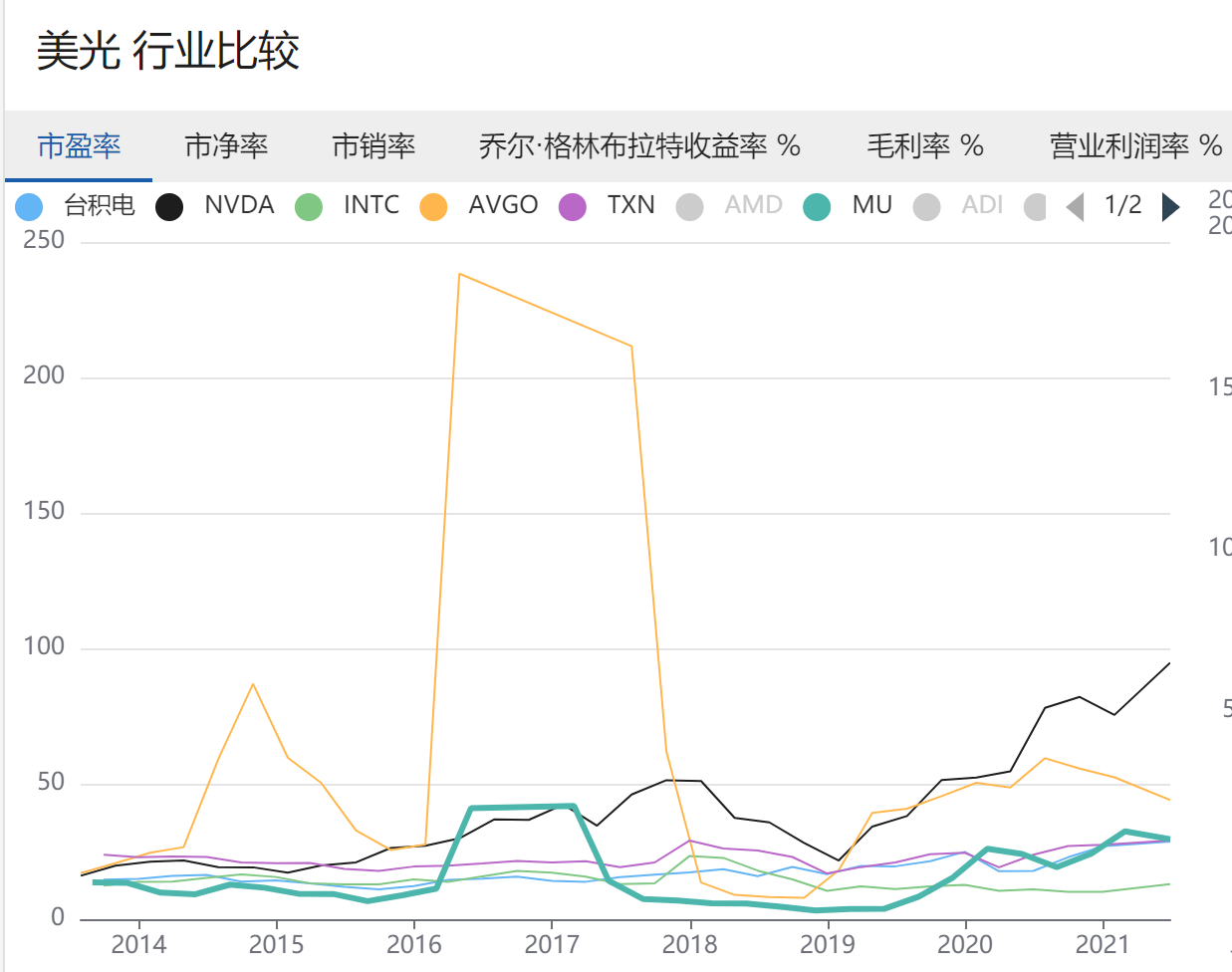

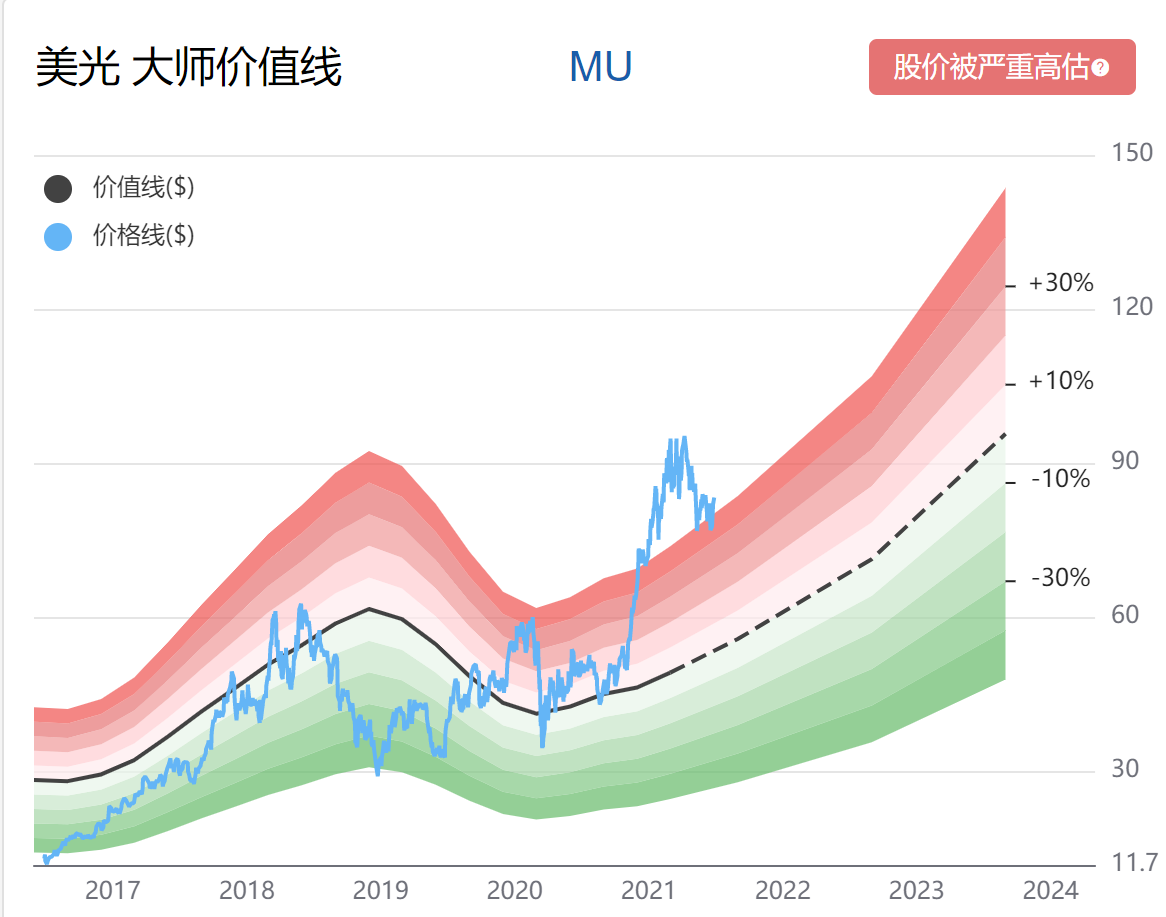

同时,与同行英伟达相比,在过去 12 个月里,即使美光公司股价已经上涨了 66% ,其远期市盈率仍只有 14.66,估值仍然具有吸引力,而且该股票似乎还有更多上涨空间。不过,基于其疫情后的大幅上涨,目前价值大师中文站给出的美光公司评级仍为“股价被严重高估”。

美光大师价值线

改善的财务表现

考虑到美光所处的半导体行业是一个周期性行业,那么美光公司的财务表现同样具有周期性就不足为奇了。该公司2018年的收入创下了记录,但之后由于新冠疫情的影响,以及宏观经济形势的制约,此后收入未能更上一层楼。

不过,该公司此前发布的二季报称,截至 3 月 4 日的 2021 财年第二季度收入和需求增长强劲。本季度每股收益为 98 美分,略好于分析师一致预期的每股 95 美分。 收入为 62.4 亿美元,环比增长 8%,同比增长 30%。 DRAM 和 NAND 需求强劲推动收入增长,DRAM 的收入占总收入的 71%,NAND 的收入占总收入的 26%。

美光科技的计算机和网络业务部门创造了 26 亿美元的收入,同比增长 34%,收入上升主要来源于数据中心、网络和客户端类别的订单数量和价格上涨。 移动业务部门创造了 18 亿美元的收入,同比增长 44%,因为 5G 势头增长,移动市场继续从与新冠疫情中复苏。 存储业务部门创造了 8.5 亿美元的收入,下降了 2%,其 SSD 和组件收入环比下降。 嵌入式业务部门创造了 9.35 亿美元的收入,与去年同期相比增长了 34%,主要由于工厂复工带来的反弹和创纪录的汽车销售。美光科技各部门的收入分布如下:

图源: Investor presentation

美光科技首席执行官桑杰·梅赫罗特拉 (Sanjay Mehrotra) 对强劲收入增长的评论如下:

“2021 年的表现将趋于稳健, DRAM 和 NAND 的整体前景有所改善,几乎所有终端市场都表现强劲。 新冠疫情带来的经济变化中,不仅存在让我们可以在今年受益的短期影响,长期来看经济数字化转型的加速更会为美光带来新的机遇。 从大流行中复苏和被压抑的需求预计将推动企业、云、台式电脑、移动、汽车和工业等市场的强劲需求增长。”

美光最重要业务部门——计算和网络业务部门的收入复苏势头强劲。考虑到未来几年全世界都将从4G过渡向5G,对半导体的需求将进一步走强,或表明该公司正在进入商业周期的扩张阶段。

行业概览

尽管经济衰退导致全球经济动荡,但半导体行业在 2020 年表现良好,IDC 预计这种势头将在 2021 年继续。根据他们的估计,到 2021 年半导体行业将扩张至 5220 亿美元,同比增长 12.5%。Research and Markets 的数据显示,在游戏、汽车、医疗保健和电信领域不断增长的内存需求推动下,全球半导体内存市场预计到 2026 年将以 7% 的复合年增长率增长。在游戏机、PC 硬件和高性能计算设备中渐渐流行的动态随机存取存储器 (DRAM) 同样是支持半导体行业增长的重要因子。半导体存储器市场也受到闪存技术发展的推动,例如 3D NAND 闪存驱动器的发明。根据全球市场洞察,预计到 2027 年,DRAM 市场将以每年 5% 的速度增长,因为它性能更高、延迟更低,带宽更大,从而可以更多的在游戏机、PC 硬件和其他高性能设备中使用。

在终端用户市场,IDC 预测 2021 年计算系统收入将增长 7.7%。 IDC 副总裁 Mario Morales 看好今年的行业增长,并在研究报告中写道:

“总体而言,借助始于 2019 年底的超级周期不断走强的力量,半导体行业仍有望实现又一个强劲增长的年头。 市场的主要关注点仍在供应链上特定产品的短缺,但更重要的是,半导体对每个主要系统类别和内容增长的重要性依然有增无减。”

美光首席执行官 Sanjay Mehrotra 在评论行业前景及其将如何影响公司时表示:

“在多种因素的综合作用下,预计 2021 年数据中心将表现出强劲需求,特别是在今年下半年,主要因素如下:首先,随着经济复苏,企业需求开始回升,这是今年的主基调。其次,由于人们对云服务提供商其解决方案和产品的需求增加,以及人工智能和以数据为中心的工作负载的长期增长,我们将在 2021 年拥有更多机会。最后,新 CPU 的引入将支持更多内存通道和更高密度的模块,有助于增加云和企业服务器内存容量。同时,由于预计今年移动设备销量将出现强劲增长,我们还将受益于 5G 手机的走量,预计 2021 年手机销量将翻一番,超过 5 亿部。手机之外,汽车销量将比去年显著增长,而随着电动汽车的激增,长期内存和存储内容的需求增长趋势依然强劲。”

随着全球经济的复苏,宏观经济前景正在改善,这为半导体行业的龙头之一美光描绘了一幅充满希望的图景。处于周期的起点,它很可能在未来几年提供可观的回报。

尽管美光公司跟英特尔公司(INTC)和台积电(TSM)等芯片制造商处于激烈竞争中,但美光的增长不太可能受到影响,部分原因在于其在快速增长的细分市场中的市场领先地位。 2020 年,公司与 TATA Communications 合作开发全球蜂窝连接解决方案,以简化和加速物联网设备的大规模全球部署,这一战略合作伙伴关系可能有助于公司在未来几年进一步实现收入来源的多元化。 即使其市场表现不菲,美光股票今天的定价似乎也很有吸引力。

*文章原作者不持有美光科技,在短期内也没有买入美光股票的计划